Siamo di fronte a un mercato che continua a guardare il mercato del tempo (wheater market ) per vedere come le condizioni climatiche influenzano le colture invernali negli Stati Uniti, in Europa e nel Mar Nero.

A livello geopolitico, tutta l'attenzione è focalizzata sui negoziati tra Cina e Stati Uniti. Al momento non c'è consenso. Il presidente Trump, in questa ultima settimana, ha apertamente minacciato la Cina, tramite twitter, con ulteriori 200 miliardi di dollari di tasse sulle importazioni di prodotti cinesi. Per rappresaglia, la Cina ha minacciato di porre fine ai negoziati, cosa che spaventa tanto i mercati finanziari quanto i mercati delle granaglie.

Cambio della valuta

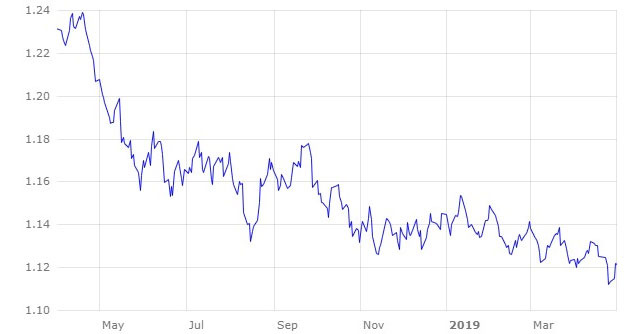

Finora quest'anno l'euro si è indebolito nei confronti del dollaro ed è diminuito del 3% dal 31 gennaio (grafico 1). Il declino dell'euro ha rafforzato la competitività delle origini europee nel mercato internazionale. E non è l'unica valuta che si è indebolita nei confronti del dollaro, lo hanno fatto anche il real brasiliano e il peso argentino.

Cereali

Le recenti piogge in aprile sulla penisola iberica hanno alleviato la situazione dei cereali in Spagna, mentre i raccolti europei continuano con rendimenti corretti, con una ripresa della produzione di grano tenero e orzo rispetto alla scorsa stagione.

Negli Stati Uniti, rimangono preoccupati per le semine primaverili in quanto le piogge persistenti e il terreno umido hanno ritardato le semine del mais nel Midwest, il che potrebbe portare gli agricoltori a scegliere di piantare più soia anziché mais, anche se l'USDA, nella sua relazione del 31 marzo, non ha ridotto l'area di semina del mais quanto gli operatori si aspettassero.

D'altra parte, nel continente sudamericano le condizioni meteorologiche favorevoli fanno prevedere che il Brasile potrebbe avere un secondo raccolto di mais tra 95 e 100 milioni di tonnellate, che sarebbe un numero record.

I futures, sia di Chicago che di Matif, hanno continuato a scendere per tutto il mese di aprile a causa delle buone previsioni del raccolto mondiale di frumento, delle posizioni molto corte detenute dai fondi nel caso del mais e della mancanza del materializzare gli accordi tra Cina e Stati Uniti per il complesso della soia.

Le posizioni corte detenute dai fondi sono a livelli molto alti, il 15 aprile hanno nuovamente raggiunto un record per il mais, con 271.746 contratti a breve termine.

Lo scorso 9 aprile è stato pubblicato il rapporto mensile dell'USDA, di cui evidenziamo:

Mais

La produzione mondiale: +6,22 mil t fino 1107,38 mil t con un aumento di produzione in Europa (+2,12 milioni di t), Brasile (11,5 milioni t) e l'Argentina (1.000.000 t).

Stock globali: +5,48 mil t fino a 314,01 mil t / t con aumenti negli Stati Uniti (+5,08 mil t) e in Europa (+120 mila t).

Frumento

La produzione ucraina è leggermente aumentata, +0,06 milioni di t rispetto a marzo, a 25,06 milioni di t, anche se la produzione mondiale è stata ridotta di 130 mila t a 732,87 milioni di t. D'altro canto, le esportazioni europee di frumento verso i paesi terzi sono aumentate di 1 milione di t a 24 milioni di tonnellate e le scorte finali globali sono aumentate di 5,08 milioni di tonnellate a 275,61 milioni di t.

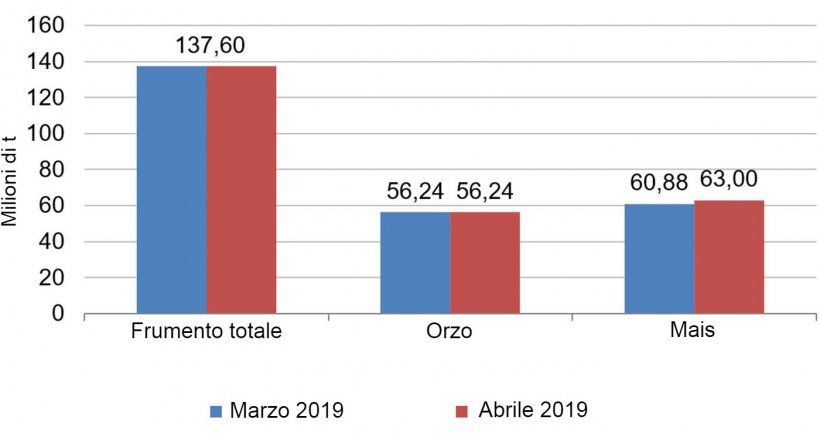

Il grafico 2 mostra l'evoluzione delle previsioni del raccolto europeo 2018/19.

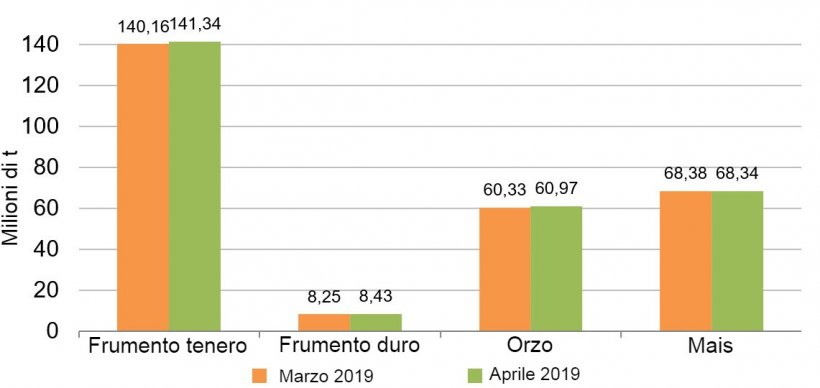

Nel grafico 3 vediamo come le previsioni del raccolto europeo 2019/20 pubblicate dalla Commissione europea il 26 aprile sono in aumento per i frumenti e l'orzo, diminuendo invece leggermente per il mais.

Differenziali di prezzo

Il mais si attesta a € 168 / t (-3 € rispetto a marzo e rompendo la barriera psicologica di € 170 / t) per quello disponibile nel porto di Tarragona (Spagna), mentre il frumento è intorno ai € 195 / t. (-3 euro e € 27 / t di differenziale con mais) e l'orzo arrivo Lleida (Spagna) a circa € 178 / t (-6 €, rompendo la barriera psicologica di € 180 / ton e 1 euro sopra il mais arrivo Lleida). Il sorgo è di circa € 175 / t per quello disponibile nel porto di Tarragona, Spagna (-5 €, con un differenziale con mais di € 7 / t).

Oleaginose

Data la debolezza dei mercati della farina, la mancanza di un accordo commerciale tra Cina e Stati Uniti e la peste suina africana in Cina, questo mese la farina di soia scende di € 7, la colza € 6 e il girasole 1 €.

D'altra parte, continua a indebolire l'olio di soia che scende di 21 € in più, l'olio di palma recupera e sale di 19 € e il grasso animale continua a salire a causa della mancanza di disponibilità, 70 € in più questo mese.