Cereali

Il 29 settembre, l’USDA ha pubblicato il proprio rapporto sulle scorte e sulla produzione dei frumenti negli Stati Uniti, mostrando una maggiore produzione di grano e scorte finali di soia superiori alle attese, mentre minori scorte per il mais.

Tabella 1. Stime delle scorte e della produzione di grano negli Stati Uniti (fonte: USDA 29/09/2023).

| Inventari USDA (miliardi di bushels) | |||

|---|---|---|---|

| USDA settembre 2023 | Media stimata | USDA giugno 2023 | |

| Mais | 1,361 | 1,429 | 4,106 |

| Semi di soia | 0,268 | 0,242 | 0,796 |

| Grano | 1,780 | 1,772 | 0,580 |

| USA produzione grani 23/24 (miliardi di bushels) | |||

|---|---|---|---|

| USDA settembre 2023 | Media stimata | USDA agosto 2023 | |

| Grano totale | 1,812 | 1,729 | 1,734 |

| Grano invernale | 1,248 | 1,223 | 1,227 |

| Grano HRW | 0,601 | 0,584 | 0,585 |

| Grano SRW | 0,449 | 0,438 | 0,440 |

| Grano tenero | 0,198 | 0,201 | 0,202 |

| Grano primavera | 0,505 | 0,446 | 0,450 |

| Grano duro | 0,059 | 0,057 | 0,057 |

Il 15 settembre è terminato il veto dell'Unione Europea che impediva l'importazione di cereali ucraini nei paesi confinanti (anche se ne è stato consentito il passaggio verso altri paesi dell'UE).

Tuttavia, Polonia, Ungheria e Slovacchia hanno deciso di mantenerlo, sostenendo che il grano ucraino a buon mercato mette a rischio il loro mercato interno, così come i loro agricoltori, che non possono competere con il prezzo della produzione ucraina.

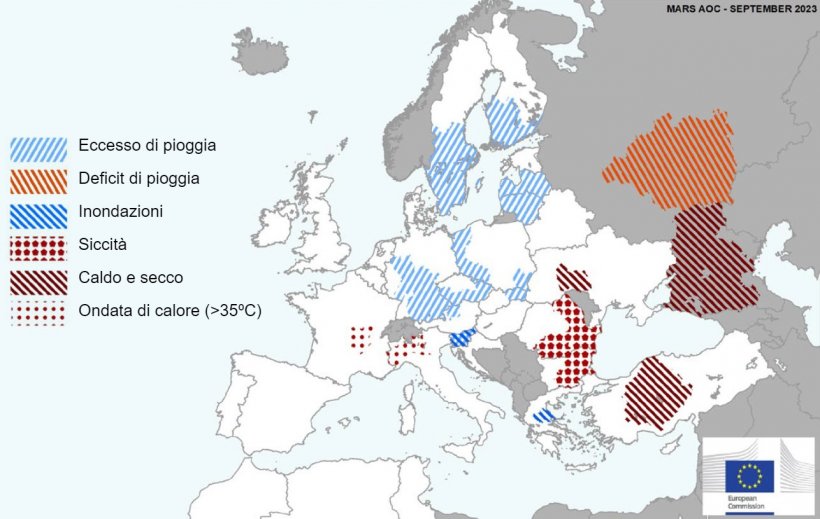

Questo mese, le condizioni di siccità sono persistite nelle regioni nordorientali e sudorientali della Romania e della Bulgaria, insieme a un’ondata di caldo, che ha influito negativamente sulle rese di mais e girasole, soprattutto nell’area del Danubio. D'altro canto, in Grecia si sono verificate inondazioni che hanno causato la completa perdita dei raccolti estivi. E le piogge in eccesso nella Germania centrale e meridionale hanno influenzato i raccolti estivi e anche in Austria, nella Repubblica Ceca meridionale, nella Slovacchia orientale e nella Polonia meridionale, ritardando i raccolti delle colture invernali e la semina della colza.

L’effetto El Niño, con temperature elevate e siccità, fa temere per i raccolti di grano in Australia, di mais in Argentina e di mais e soia in Brasile.

Il prezzo del petrolio ha iniziato a salire fino al massimo a settembre, a causa del taglio della produzione da parte di Arabia Saudita, Russia e altri paesi OPEC+. Al rialzo ha contribuito anche la ripresa dell’economia cinese, principale importatore di greggio a livello mondiale. Infine, il mese si è concluso chiudendo al di sotto del suo massimo mensile, a causa delle preoccupazioni per l'economia europea e della possibilità di ulteriori aggiustamenti da parte della FED alla sua politica monetaria che hanno rafforzato il dollaro.

Nel rapporto di settembre dell’USDA (tabella 2) per la campagna 2023/24, la produzione mondiale di grano è stata rivista al ribasso di 6,1 Mt a 787,3 Mt, 3,3 Mt al di sotto del livello 22/23, principalmente a causa del calo della produzione in Australia ( -3 Mt), in Canada (-2 Mt), nell'UE (-1,8 Mt) e in Argentina (-1 Mt), mentre aumenta in Ucraina (+1,5 Mt).

E la produzione mondiale di mais per il 2023/24 recupera di 800mila tonnellate a 1.214,3 Mt, 58,7 Mt in più di un anno fa ed è un record, grazie all'aumento della produzione negli Usa (+600mila t) e in Ucraina (+500mila t), mentre si riduce nell’Ue (-300mila t).

Sottolineiamo che le importazioni dell'UE rimangono stabili a 24 Mt, rispetto al mese scorso e continua ad essere il principale importatore a livello mondiale, davanti alla Cina con 23 Mt.

Tabella 2. Previsioni USDA per settembre 2023 della produzione di cereali e variazione rispetto alla previsione di agosto 2023 (Mt).

| 2022/2023 | 2023/2024 | |||

|---|---|---|---|---|

| Produzione Mondiale (Mt) | ||||

| Grano | 790,6 | 0,7 | 787,3 | 6,1 |

| Mais | 1155,6 | 3,8 | 1214,3 | 0,8 |

| Produzione Europea (Mt) | ||||

| Grano | 149,7 | 0,0 | 148,8 | 1,7 |

| Mais | 52,2 | 0,0 | 59,4 | 0,3 |

Secondo l'USDA, nel 2022/23 il raccolto mondiale di grano aumenta di 700mila tonnellate a 790,6 Mt, 9,6 Mt sopra il 21/22, con l'aumento in Canada (+500mila tonnellate) e quello di mais aumenta di 3,8 Mt a 1155,6 Mt, con l'aumento di Brasile (+2 Mt) e Messico (+1,5 Mt), evidenziando che le importazioni dell'UE restano a 24,5 Mt, mentre quelle della Cina guadagnano 500mila tonnellate a 18,5 Mt e aumentano le esportazioni da Usa, Argentina e Brasile di 1 mt.

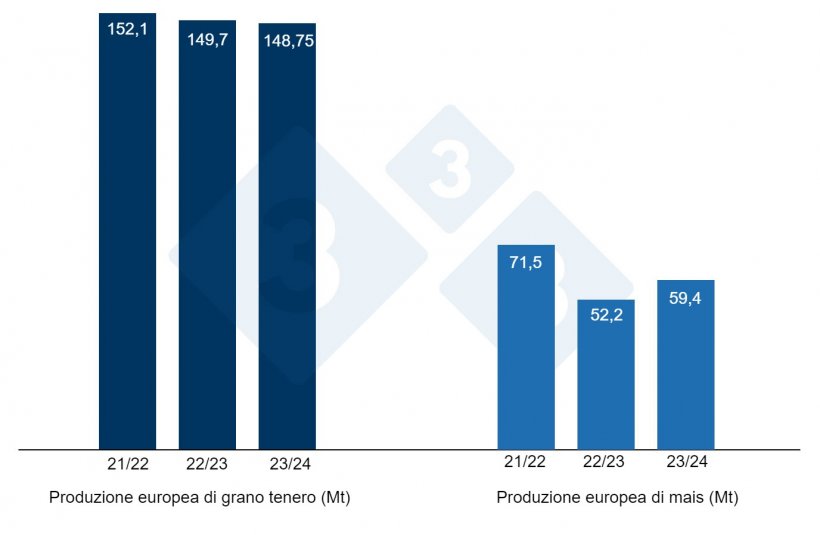

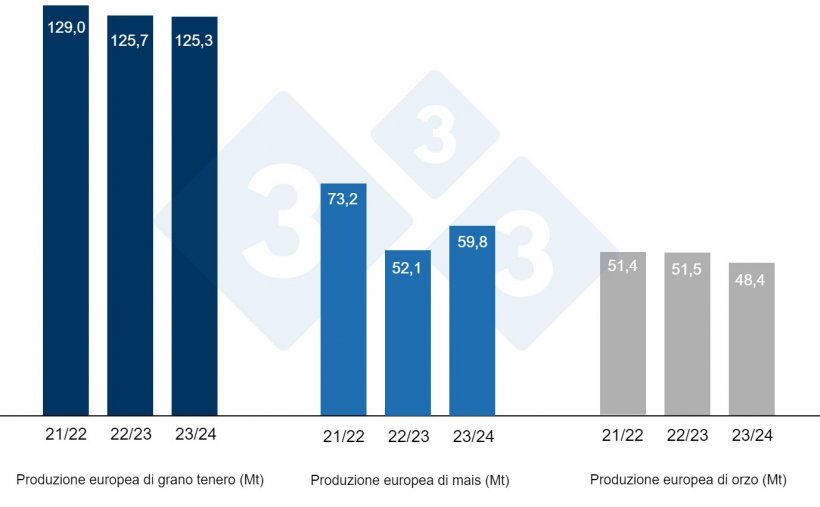

Come mostra il grafico 3, questo mese di settembre la Commissione Europea, per la campagna 2023/24, rivede la produzione di grano tenero al ribasso di 800mila tonnellate a 125,3 Mt; quella del mais di 1,9 Mt a 59,8 Mt e quella dell'orzo di 200mila t a 48,4 Mt, anche se il mais continua ad essere ben al di sopra dei livelli di produzione di quest'anno, sia il frumento che l'orzo sono al di sotto.

Per la campagna 2022/23 la produzione di grano tenero si mantiene a 125,7 Mt, mais a 52,1 Mt e orzo a 51,5 Mt.

Se osserviamo i differenziali di prezzo, possiamo vedere che il mais lo è

sopra 237 €/t (8 euro in meno rispetto ad agosto) per quello disponibile nel porto di Tarragona (Spagna), frumento superiore a 239 €/t per quello disponibile nel porto di Tarragona (2 euro in meno rispetto al livello del mese scorso) e orzo arrivo Lleida a circa 238 €/t (8 euro in più in un mese e 5 euro in meno rispetto al mais arrivo Lleida). I prezzi del mais e del grano sono ridotti a causa della buona disponibilità nel porto e della scarsa attività sul mercato, mentre il prezzo dell'orzo è in aumento a causa della fidelizzazione degli agricoltori.

Il prezzo del grano nazionale spagnolo è di 10 euro superiore a quello del porto, a 249 €/t, con l'offerta di grano francese allo stesso livello, e il mais nazionale è di 6 euro superiore a quello del porto e senza offerta francese.

Oleaginose

Il prezzo della farina di soia viene rivisto al ribasso di 1 €/t a 505 €/t, quello della farina di girasole di 20 €/t a 330 €/t e quello della farina di colza di 7 €/t a 328 €/t, con il ribasso dei futures, la vendita di posizioni da parte dei fondi e la revisione al rialzo della produzione di soia in Brasile.

Durante questo mese di settembre, il prezzo dell'olio di soia aumenta di 3 €/t, arrivando a 1.053 €/t, e quello del grasso animale di 105 €/t, arrivando a 1.025 €/t, sotto la pressione della scarsa disponibilità di grassi a bassa acidità, mentre l'olio di palma perde 5 €/t attestandosi a 960 €/t.

Cambio euro / dollaro

Nel mese di settembre l’euro si indebolisce nei confronti del dollaro (grafico 4).

Questo mese di settembre, l'Eurodollaro si è indebolito del 2,3% a 1,0594, sotto la pressione della forza del mercato statunitense, della debolezza dell'UE e della crescente avversione al rischio.

Nel mese di ottobre dovremo seguire da vicino l’evoluzione del conflitto tra Russia e Ucraina e il rinnovo o meno del Corridoio delle granaglie, il clima negli Stati Uniti (coltivazioni di mais e soia) e nell’emisfero sud, dove piogge in Argentina, Brasile e Australia. Resteremo inoltre in attesa degli sviluppi economici, dell'attività dei fondi e del prossimo rapporto dell'USDA, che sarà pubblicato giovedì 12 ottobre...