Siamo nel 2023... non possiamo più guardare il conto corrente per capire se stiamo lavorando bene o no... E non serve più sapere solamente a fine anno, forse, con il bilancio, se abbiamo un costo kg/carne competitivo o no... Ancor meno basarsi su un costo medio nazionale per sapere se sto guadagnando o perdendo….

Con una serie di 3 Articoli, proviamo a dare una luce su come percorrere una strada virtuosa, che ci faccia essere competitivi e aggiornati sul metodo con cui, in linea di massima, vengono analizzati i costi aziendali. Non sempre essere "bravi" corrisponde ad un basso costo di produzione: è necessaria un'analisi dettagliata della composizione del proprio costo, comprendere dove ci sono e dove NON ci sono margini di miglioramento nel MIO allevamento...

Fattore variabilità...

Si potrebbe pensare che i valori delle voci di costo ed il costo di produzione siano molto simili tra gli allevamenti. In realtà, non è assolutamente così. Di fatto si evidenzia che ci sono differenze significative tra le diverse aziende, sia per il costo dei capannoni e degli impianti, per il livello di automatizzazione, per la genetica, per la tipologia di alimentazione, per la gestione, per il personale, per la situazione geografica, per l'adesione a filiere specifiche di produzione, per il livello di certificazioni, ecc... In pratica, ci possono essere differenze fino al 10% o in più o in meno, rispetto alla media del costo di produzione nazionale.

Partiamo con il 1° Articolo sui costi del suinetto svezzato

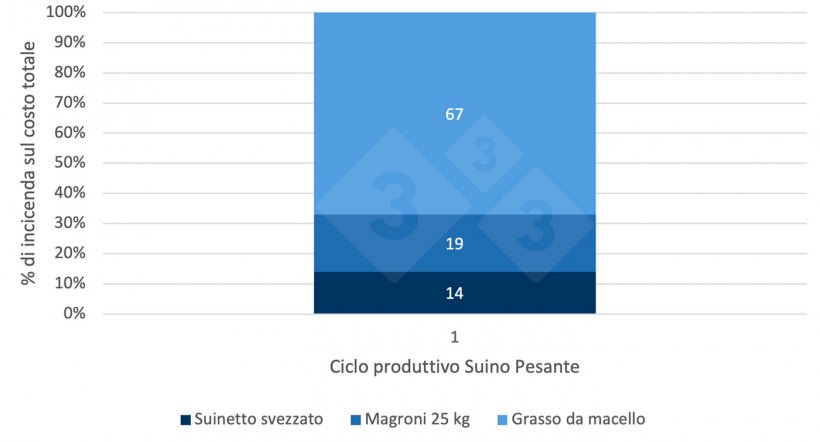

Quanto incide "la scrofaia", dal punto di vista economico, sul costo di produzione totale di un suino pesante italiano al peso di macellazione?... Nel grafico , valutando il ciclo completo di produzione dei suini da macello, vediamo come si distribuisce il costo di produzione nelle varie fasi produttive. Le percentuali possono avere piccole variazioni a seconda del peso di macellazione, oppure, a seconda del peso di ingresso nel settore o ancora a seconda del peso dei suinetti svezzati..

In questo Articolo, prendiamo in esame solo la “fettina” del sito 1, la scrofaia, che come prodotto finale ha il suinetto svezzato. Oppure……..possiamo prendere direttamente il suinetto e lo dividiamo in 2:

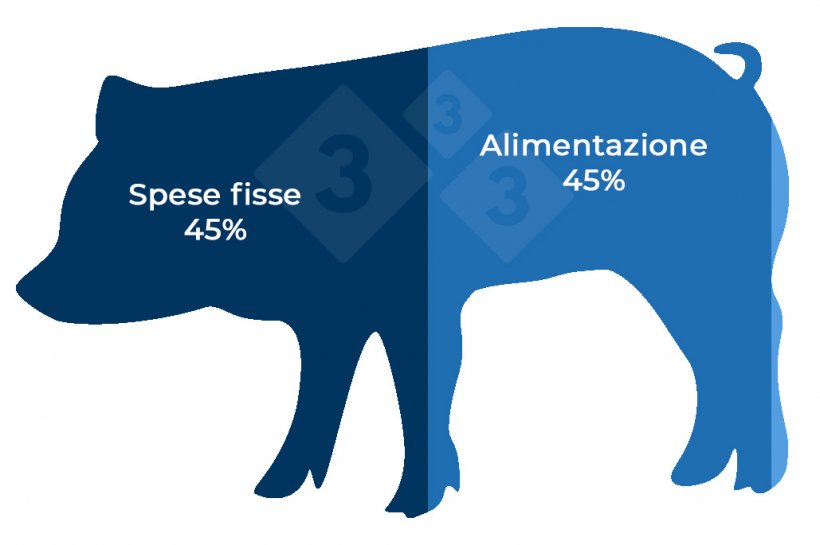

Incidenza dei costi fissi e alimentazione su 1 suinetto svezzato.

Nota: Consideriamo Spese Fisse tutte le spese di Produzione eccetto il Mangime, dosi seminali, verro, Rimonta, Medicinali, materiali di consumo. Dunque, sono spese Fisse: Personale, Manutenzione, Energia, Ammortamento, Affitti, Oneri Finanziari, Servizi tecnici, Liquami, Amministrazione, Tasse etc...

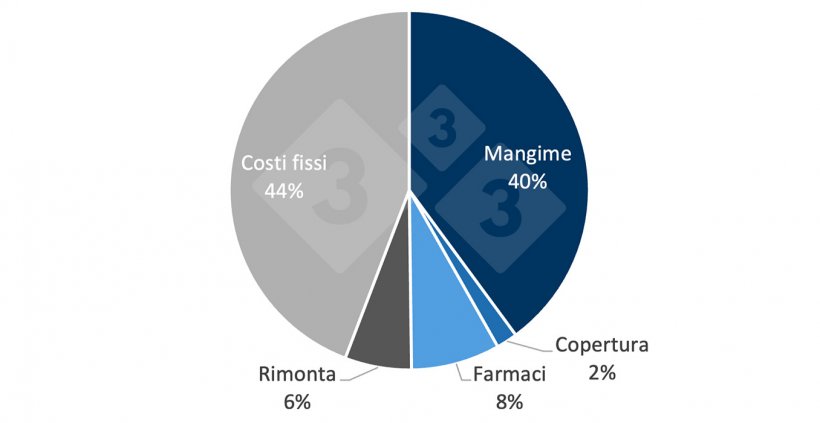

Uno “spaccato” delle voci di costo può essere questa della sola parte della scrofaia:

I costi possono essere suddivisi così:

- Alimentazione (valori e quantità)

- Riproduzione (dosi seminali, verri, attrezzatura dedicata)

- Farmaci

- Rimonta (verri, dosi seminali, royalties,ecc)

- Costi fissi (personale, liquami, uffici, consulenze)

Avere una buona contabilità non basta….

I suinetti che svezziamo il giovedì o il lunedì provengono da 3-4 settimane di lattazione + 4 mesi di gestazione + il periodo di attesa della copertura utile, a cui possiamo anche aggiungere in questo periodo qualche aborto o trattamenti sulle scrofe, ecc…. Ossia, analizzare il costo di produzione nel nostro settore è estremamente complesso, non è possibile farlo con carta e penna o con un semplice foglio excel. È necessario dare un Valore Economico ad un Indice Zootecnico, cosa estremamente difficile senza l'aiuto informatico; solo allora potremo decidere e mettere in atto modifiche che apportino miglioramento dove è possibile (e a volta non è possibile!!!) e non solo, e fin a quanto posso investire perché il ROI (Return Of Investiment) sia positivo. Un'analisi del costo non ha il fine di conoscere il costo, ma di sottolineare dove ci sono margini di miglioramento e di DECIDERE come implementarli. Le scelte non possono essere fatte a sensazione o per istinto (servono anche quelli…). Nessun conteggio è corretto se non prende in considerazione la produzione; nel nostro settore, a differenza di altri, è SOLO quello che conta. Produrre, produrre, produrre…tenere i capannoni pieni sì, ma…non basta. I dati zootecnici sono quelli che evidenziano le virtuosità o le inefficienze aziendali, il tutto legato alle spese. Dare un valore all’Indice Zootecnico ci permette di quantificare in termini economici se un cambiamento che possiamo applicare in allevamento porta o no ad un beneficio.

Un'analisi del costo inizia sempre dagli obiettivi che ha l'allevamento, sia dal punto di vista produttivo, sia dal punto di vista economico; per farla breve, possiamo utilizzare i dati del bilancio annuale per i dati di spesa e quello del software di gestione per i dati produttivi, poi si confronta con la realtà attuale di ogni periodo, su base mensile (Sistema Sip Consultors).

| Analisi dei parametri produttivi ed impatto economico di 12 mesi | |||

|---|---|---|---|

| Scrofaia | Obiettivi | Realità | Differenza in (m€) |

| Parti scrofa-anno | 2,2 | 1,9 | -57 |

| Svezzati per parto | 13 | 11,9 | -23 |

| Peso suinetto | 5,6 | 5,6 | |

| Costo a capo | 36,1 | 41,9 | |

| Valore accumulato | -80 | ||

Spiegando la tabella: questo è un esempio di un'analisi mensile, che prende in considerazione gli ultimi 12 mesi (proprio perché il ciclo produttivo dei suini è lungo e vengono coinvolti molti parametri che possono variare durante il periodo di produzione). I dati produttivi a sinistra vengono confrontati con i dati ”obiettivo” e con i dati che effettivamente si ottengono in realtà. Nella colonna Differenza, viene evidenziato quanti euro rappresenta ogni scostamento dagli obiettivi in un periodo di 12 mesi. In questo caso, avere 0,3 parti per scrofa in meno all'anno rappresenta una "perdita" di 57.000 euro. Non sempre il risultato è negativo, se ho superato i miei obiettivi, avremo il valore di "guadagno" ottenuto con il miglioramento.

| Dettaglio Scrofaia | Obiettivi | Reale | differenza (m€) |

|---|---|---|---|

| Inventario | 552 | 530 | |

| Occupazione | 98% | 88% | -15 |

| Spese per posto | 450 | 430 | 8 |

| Prezzo Mangimi | 281 | 255 | 19 |

| Consumo Mangimi | 1.208 | 1.257 | -15 |

| % Rimonta | 50,0 | 47,0 | 3 |

| % Mortalità | 7,0 | 15,0 | -15 |

| Farmaci | 55,0 | 44,0 | 6 |

Ora possiamo osservare il peso di alcuni fattori di produzione. In questo esempio, che prende in considerazione una scrofaia di circa 500 capi, la minor occupazione della scrofaia porta ad uno scostamento di 15.000 euro/base anno, allo stesso tempo, il minor costo di spese generali ha portato un beneficio di 8 mila euro, che però non è stato sufficiente a compensare la perdita di occupazione che è vincolata alla produzione del numero di scrofe "mancanti". E così per ogni fattore produttivo.

Contabilità + Indici Produttivi = Analisi dei costi.

Nel prossimo Articolo, faremo l'analisi della fase successiva: Sito 2 o Fase di Svezzamento.