L'Argentina cerca di raggiungere gli obiettivi concordati con il Fondo Monetario Internazionale con un nuovo Programma in "dollaro-soia", che dovrebbe generare 3 miliardi di dollari.

Fino al 31 dicembre, i produttori che vendono semi di soia riceveranno 230 pesos per ogni dollaro, 58 pesos in più rispetto ai 172 fissati dal valore ufficiale. Il Governo prevede che la differenza del 33% tra un prezzo e l'altro sarà sufficiente per 3-5 Mt degli 8,6 Mt trattenuti in attesa che una svalutazione del peso raggiunga il mercato.

I produttori non sono d'accordo con questo nuovo "dollaro-soia" poiché non è una misura per il campo ma per scopi di raccolta. Forse per questo, insieme alla produzione ridotta dalla siccità, le vendite sono partite al di sotto delle aspettative.

Cereali

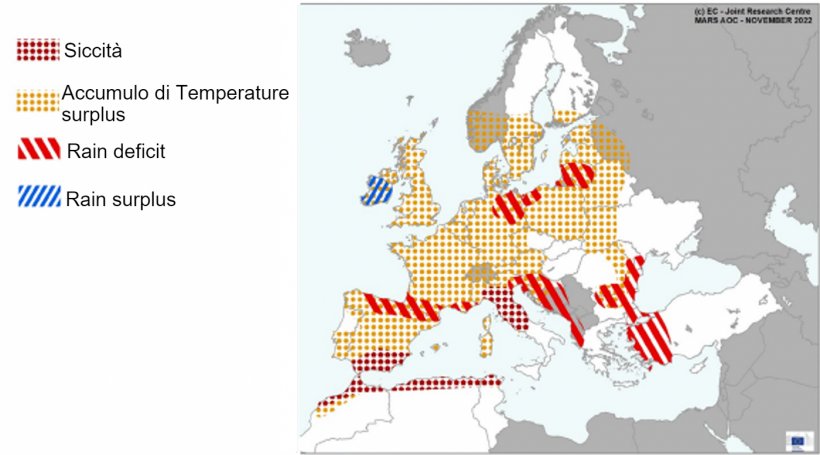

Nella maggior parte dell'Europa è stato registrato l'autunno più caldo dal 1991. Queste temperature eccezionalmente calde hanno favorito un inizio precoce delle colture invernali. Tuttavia, ci sono stati effetti negativi come una mancanza di accumulo di tolleranza al gelo e un aumento della pressione dei parassiti e delle malattie.

Nella Spagna meridionale e nell'Italia centro-settentrionale la siccità si protrae dall'estate, ritardando le semine invernali e producendo condizioni irrigue inusuali. E nella regione del Maghreb, le condizioni di siccità rappresentano una grande preoccupazione per le future campagne di semina dei cereali.

In Francia, le condizioni climatiche calde e siccitose degli ultimi mesi hanno fatto sì che il raccolto di mais continui a confermare rese deludenti (tabella 2).

Tabella 1. Condizioni delle colture in Francia al 28 novembre 2022. Fonte: FranceAgriMer 28/11/2022.

| Condizioni delle colture in Francia - settimana 46 | ||

|---|---|---|

| Buono + Molto Buono | Buono + Molto Buono | |

| Grano tenero | 98% | 99% |

| Orzo invernale | 98% | 99% |

| Mais | 42% | 89% |

A novembre il prezzo del petrolio ha registrato una tendenza al ribasso, a causa della forza del dollaro e delle attese che la Cina, principale importatore mondiale di greggio, ridurrà la domanda a causa della sua politica zero-Covid (grafico 1).

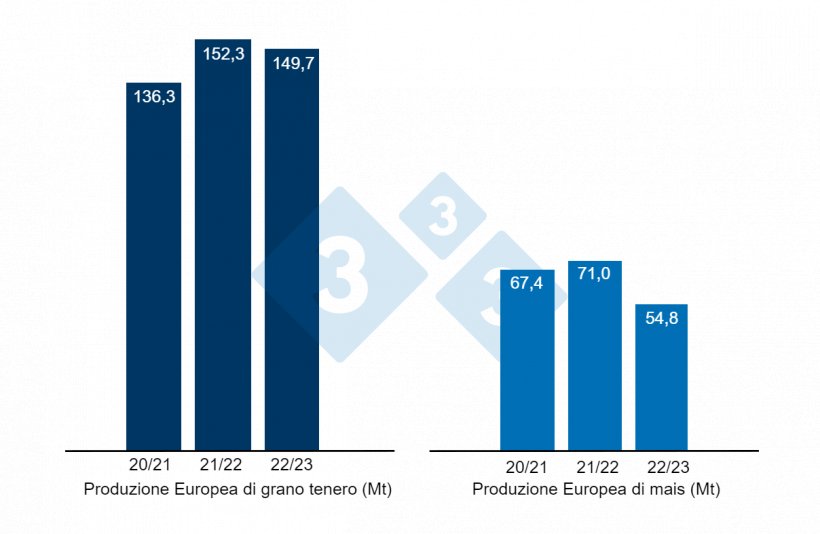

Nel report di novembre dell'USDA (tabella 3), per la campagna 2022/23, la produzione mondiale di grano recupera di 1 Mt rispetto al 21/22 (tabella 3), principalmente a causa dell'aumento in Australia (+1,5 Mt) e nel UE (+400mila t), mentre diminuisce in Argentina (-2 Mt).

E la produzione mondiale di mais, per il 2022/23, diminuisce di 300mila per il calo in Ue (-1,4 Mt) (tabella 3), mentre aumenta negli Usa (+900mila t).

Segnaliamo che negli Stati Uniti il consumo animale è aumentato di 600mila t, mentre le importazioni dell'UE e della Cina sono continuate rispettivamente a 20 Mt e 18 Mt.

Tabella 2. Previsioni USDA di novembre 2022 della produzione cerealicola e variazione rispetto alla previsione di ottobre 2022 (Mt).

| 2021/2022 | 2022/2023 | |||

|---|---|---|---|---|

| Produzione Mondiale (Mt) | ||||

| Grano | 779,4 | 0,4 | 782,7 | 1,0 |

| Mais | 1217,5 | 0,2 | 1168,4 | 0,3 |

| Produzione Europea (Mt) | ||||

| Grano | 152,3 | 0,0 | 149,7 | 0,3 |

| Mais | 71,0 | 0,0 | 54,8 | 1,4 |

Secondo l'USDA, nel 2021/22 le importazioni di mais dagli Stati Uniti sono riviste al ribasso di 200.000 t a 19,8 Mt, mentre quelle della Cina rimangono vicine a 22 Mt.

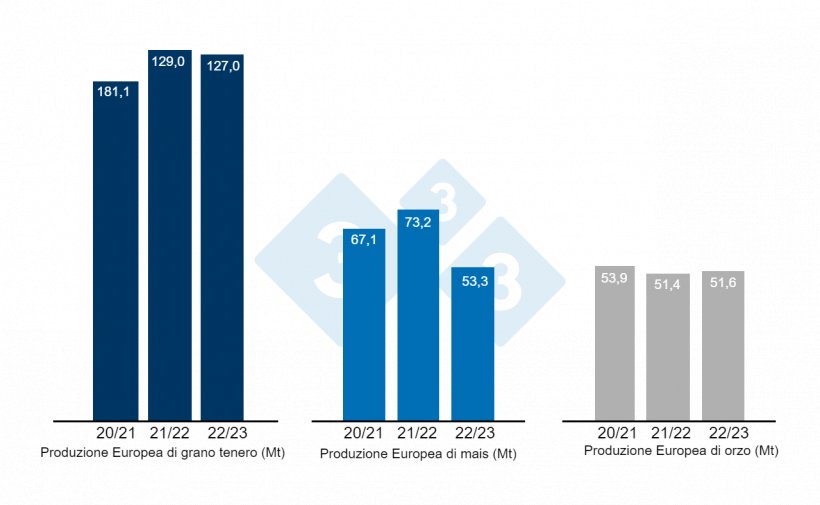

La Commissione Europea riduce la previsione di produzione per frumento (200.000 t) e mais (1,6 Mt) per la campagna 2022/23 e mantiene quella per l'orzo. Per la campagna 21/22 riduce quella del grano tenero (100.000 t), aumenta quella del mais (300.000 t) e mantiene quella dell'orzo (grafico 3).

Se guardiamo ai differenziali di prezzo, possiamo vedere che il mais è a circa 328 €/t (8 euro in meno rispetto a ottobre) per quello disponibile nel porto di Tarragona (Spagna), frumento intorno a 340 €/t per quello disponibile nel porto di Tarragona (23 euro in meno rispetto al mese scorso) e, l'orzo arrivo Lleida a circa 338 €/t (17 euro in meno in un mese e 10 euro in più rispetto al mais arrivo Lleida). Questo calo dei prezzi è dovuto al calo dei futures su Euronext e Chicago, all'apprezzamento dell'euro rispetto al dollaro e alla bassa domanda da parte degli acquirenti.

Il prezzo del grano nazionale spagnolo è di 10 euro superiore a quello del porto, con un'offerta di grano francese allo stesso livello del grano nazionale, e il mais nazionale è di 10 euro superiore a quello del porto e senza offerta del francese.

Oleaginose

Il prezzo della farina di soia viene rivisto al ribasso di 54 €/t a 521 €/t, pressato dalla forza dell'eurodollaro e dall'aumento dei casi di Covid in Cina, che ridurrebbe la domanda di materie prime, mentre cala il prezzo della farina di girasole di 15 €/t a 365 €/t, a causa della rivalutazione dell'eurodollaro e dell'accordo sul corridoio del Mar Nero, anche se l'offerta rimane limitata. Siamo ancora senza fornitura di farina di colza, per mancanza di disponibilità.

Durante il mese di novembre, il prezzo dell'olio di soia perde 63 €/t, mentre quello del grasso animale rimane stabile, e non c'è ancora disponibilità di olio di palma. Il prezzo dell'olio di soia scende a causa del forte calo del greggio, della vendita di oilshare (vendita di olio/acquisto di farina) e di un aumento inferiore alle attese nell'incorporazione di biocarburanti negli Stati Uniti entro il 2023.

Cambio euro / dollaro

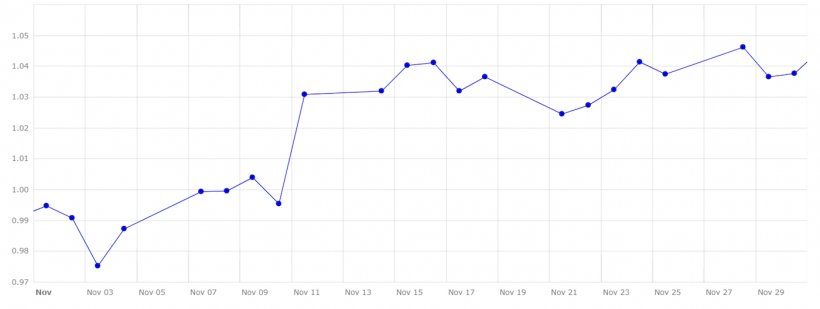

Nel mese di novembre l'euro si è rafforzato sul dollaro (grafico 4).

Nel mese di novembre l'eurodollaro ha recuperato il 4,3%, attestandosi a 1,0376, a causa del calo dell'inflazione negli Stati Uniti, insieme ai dati positivi dell'economia statunitense, che hanno fatto ipotizzare un allentamento della FED nei suoi rialzi dei tassi. Ciò contrasta con una BCE da cui si attendono rialzi più aggressivi per fermare un'escalation dell'inflazione che ha già raggiunto il 10,7%. Tuttavia, le dichiarazioni delle autorità della FED che annunciavano ulteriori rialzi hanno sciolto le illusioni, lasciando l'euro scambiato tra 1,03 e 1,04 grazie all'aumento della fiducia delle imprese in Germania.

Per le prossime settimane staremo attenti alla tendenza al rialzo dei tassi di interesse sia negli Stati Uniti (il 14 dicembre) che nell'UE (il 15 dicembre), i prezzi del petrolio e dell'energia, l'evoluzione del clima, dove più piogge potrebbero essere necessari nell'Europa meridionale e nel Maghreb e l'agilità delle esportazioni di grano dal corridoio del Mar Nero.