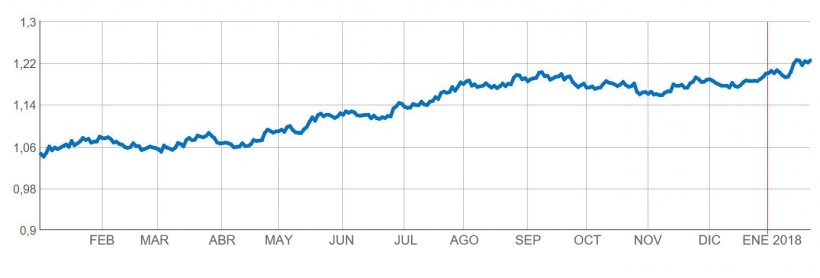

Il deprezzamento del dollaro nei confronti dell'euro lungo il 2017 si supporta con 2 fattori: una crescita economica che ha superato le aspettative in Europa e la riduzione del rischio politico nell'euro-zona durante il primo semestre dell'anno. Questo deprezzamento ha influenzato direttamente le quotazioni delle materie prime di importazione (mais, frumento, farina di soia, farina di girasole, farina di colza, ecc....) ed ha favorito il nostro settore che si è avvantaggiato di prezzi molto buoni (al di sotto della media degli ultimi 3 e 5 anni), durante tutto il passato esercizio.

Iniziamo il 2018 con la stessa tendenza: continua il deprezzamento del dollaro nei confronti dell'euro e delle principali monete. In questi momenti ci troviamo con la quotazione più bassa del dollaro degli ultimi 3 anni.

In tutti i modi è da considerare che negli ultimi giorni il dollaro sta avendo un leggero aumento, nonostante la paralisi dell'amministrazione americana, con la chiusura e l'imminente accordo del governo Merkel in Germania.

Soia

Le aspettative per le quotazioni della farina di soia a breve termine sono chiaramente rialziste.

In questo momento, la persistente siccità in Argentina, che può ridurre di 5-6 milioni di tonnellate la produzione stimata dall'ultimo rapporto di campagna, sta stimolando il mercato, impattando i prezzi della soia; influenzando anche il ritardo del raccolto in Brasile, fino al 19 di gennaio, il raccolto nella zona del Mato Grosso era di solo il 3,29 %, contro l'11,49 % dell'anno passato e del 7,17 % medio degli ultimi 5 anni.

Lo scorso 12 gennaio, la farina di soia quotata a Chicago era di 317 centesimi e alla fine di una settimana si posiziona a 331,6 in chiusura.

Di tutti i modi, si continua a prezzi quotati in euro molto al di sotto della media degli ultimi 5 anni.

Chi lo sa, dovremmo pensare che sarebbe interessante prendere la decisione di assicurare il prezzo per i prossimi 2-3 mesi ed aspettare ad avere i valori finali dei raccolti e degli stocks del Sud-america per decidere gli acquisti del secondo semestre. Stagionalmente i prezzi tendono a calare in modo significativo a partire dalle settimane 26-27.

Sottoprodotti proteici

Il rialzo del prezzo della farina di soia ha provocato un aumento rilevante delle quotazioni.

La farina di colza è quotata a 212 €/ton a fronte dei 200 euro precedenti.

La farina di girasole è passata da 178 a 184 €/ e la farina di estrazione da 176 a 182.

In ogni caso i prezzi continuano ad essere inferiori di molto a quelli degli ultimi 3 anni.

Pensiamo che a breve termine i sottoprodotti proteici continueranno ad avere la tendenza rialzista della soia.

Cereali

Il frumento è quotato a 178-179 €/t per i mesi di gennaio e febbraio, a 180 per il periodo febbraio-maggio e a 174 per agosto-dicembre.

Questi prezzi significativamente inferiori a quelli attesi per questo periodo, da due mesi sono influenzati dalla debolezza del dollaro nei confronti dell'euro e per il cambio che hanno realizzato i mangimifici passando all'uso del mais come primo cereale, riflettendosi chiaramente sui dati di importazione dei cereali.

Nella settimana 29 vediamo nuovi import per il grano tenero, posizionando l'accumulato a 355 mila t (317 mila t al di sotto della media accumulata degli ultimi 3 anni). Sono stati importati 3,35 milioni di ton di mais, 1,4 milioni di ton al di sopra della media degli ultimi 3 anni (tabella 1).

Tabella 1. Importazione ed esportazione di cereali nella settimana 29 dell'attuale campagna e di quanto raccolto della campagna (t).

| Importazioni | Esportazioni | ||

| settimana 8 a 14 gen 2018 | 1-7-17 a 14-1-18 | 1-7-17 a 14-1-18 | |

| Grano tenero | 87.484 | 355.330 | 414 |

| Grano duro | 0 | 6 | 43.232 |

| Orzo | 0 | 132.402 | 246 |

| Mais | 261.522 | 3.345.415 | 5.847 |

Nonostante l'aumento delle importazioni ed i consumi di mais, le quotazioni continuano a livelli molto bassi ed interessanti per il consumatore: 163 €/t per gennaio-febbraio, 165-166 per febbraio-maggio e 167-168 per giugno-dicembre.

Anche se i prezzi attuali dei cereali sono a livelli storicamente bassi, non ci sono segnali di inversione di tendenza nel contesto climatico odierno.

19 gennaio 2018