Cereali

Continuiamo in un mercato con una volatilità estremamente elevata, dove il 31 ottobre i prezzi dei cereali sono aumentati di circa €20/t in seguito all'annuncio della Russia di recedere dall'accordo sul corridoio cerealicolo del Mar Nero, dopo l'attacco alla sua flotta a Sebastopoli. Tuttavia, mercoledì 2 novembre, i prezzi dei cereali sono nuovamente scesi dopo che la Russia è tornata all'accordo, sebbene questo calo dei prezzi sia stato sostenuto dal tasso di cambio euro/dollaro e da problemi logistici.

In Francia, le condizioni climatiche calde e siccitose degli ultimi mesi hanno fatto sì che la raccolta del mais continui a confermare rese deludenti (lo vediamo nella tabella 2).

Nella maggior parte dell'Europa, le normali condizioni meteorologiche all'inizio dell'autunno hanno consentito alle semine delle colture invernali di procedere normalmente.

D'altra parte, la siccità continua nel sud della Spagna, nella Romania orientale e in Bulgaria e nell'Italia nord-orientale, anche se per il momento non ha interessato le semine di colture invernali.

Tabella 2. Condizioni di coltivazione in Francia al 31 ottobre 2022 (fonte: FranceAgriMer 31/10/2022)

| Condizioni delle colture in Francia | ||

|---|---|---|

| Buona + Molto buona (settimana 43 de 2022) |

Buona + Molto buona (settimana 43 de 2021) |

|

| Orzo invernale | 99 % | |

| Mais | 42 % | 89 % |

Nel mese di ottobre il prezzo del petrolio mostra una tendenza al rialzo, a causa della decisione dell'OPEC di ridurre la produzione e le riserve di greggio negli Stati Uniti per contenere il prezzo di mercato (figura 1).

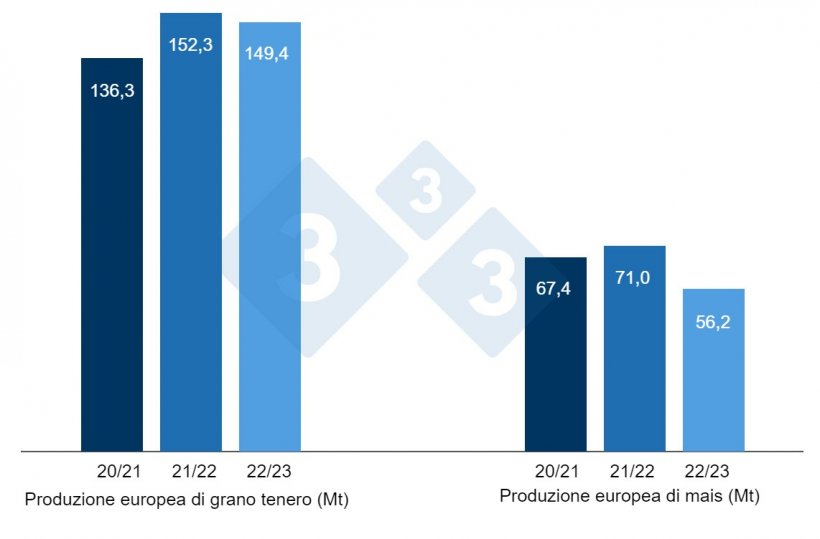

Nel rapporto di settembre dell'USDA (tabella 3) per la campagna 2022/23, riduce la produzione mondiale di grano di 2,2 Mt a 781,7 Mt, sebbene sia ancora 1,9 Mt il 21/22, principalmente a causa del calo negli Stati Uniti ( -3,6 Mt) e in Argentina (-1,5 Mt), mentre recupera nella UE (+2,7 Mt).

La produzione mondiale di mais per il 2022/23 diminuisce di 3,9 Mt in più, a 1168,7 Mt (48,6 Mt in meno in un anno) a causa del calo nell'UE (-2,6 Mt) e negli Stati Uniti (-1,2 Mt).

Evidenziamo che negli Stati Uniti il consumo di etanolo si riduce di 1,3 Mt e le esportazioni di 3,2 Mt, mentre il consumo animale aumenta di 1,3 Mt. Le esportazioni in Ucraina guadagnano 2,5 Mt e le importazioni nell'UE 1 Mt.

Tabella 3. Previsioni USDA di ottobre 2022 della produzione di cereali e variazione rispetto alla previsione di settembre 2022 (Mt).

| 2021/2022 | 2022/2023 | |||

|---|---|---|---|---|

| Produzione mondiale (Mt) | ||||

| Grano | 779,8 | 0,1 | 781,7 | 2,2 |

| Mais | 1217,3 | 2,5 | 1168,7 | 3,9 |

| Produzione europea (Mt) | ||||

| Grano | 152,3 | 0,0 | 149,4 | 2,7 |

| Mais | 71,0 | 0,0 | 56,2 | 2,6 |

Secondo l'USDA, nel 2021/22 il raccolto mondiale di grano scende di 100mila tonnellate, a 779,8 Mt (5,2 Mt sopra il 21/20). E il mais di 2,5 Mt, a 1217,3 Mt, evidenziando che le importazioni della UE sono riviste al rialzo di 1,5 Mt a 20 Mt, mentre quelle della Cina sono diminuite di 1 Mt a 22 Mt.

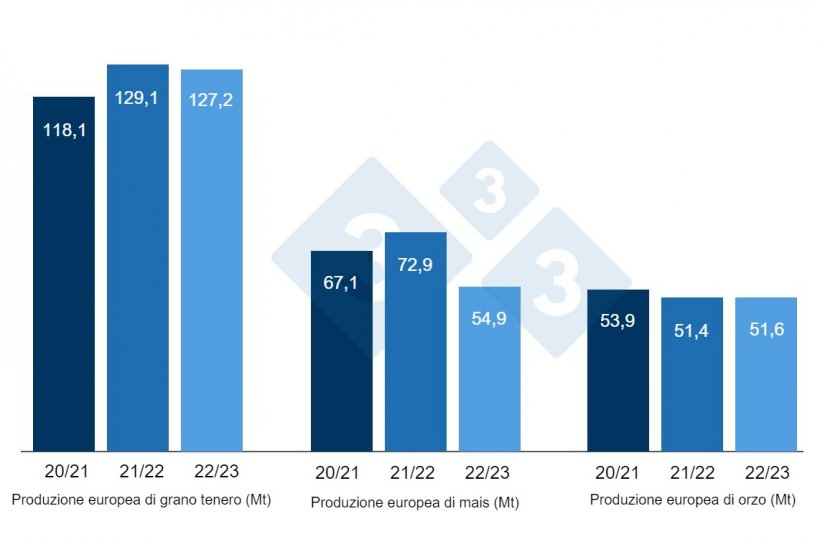

Come mostra il grafico 3, questo mese la Commissione Europea, per la campagna 2022/23, aumenta la produzione di frumento tenero di 200mila tonnellate, fino a 127,2 Mt, e quella di orzo di 100mila tonnellate, fino a 51,6 Mt, mentre riduce quella del mais di 600mila t, a 54,9 Mt; tutti rimangono al di sotto dei livelli di produzione di quest'anno. Per la campagna 2021/22 si prevede che la produzione di frumento tenero diminuirà di 1 Mt, a 129,1 Mt (11 Mt sopra la scorsa campagna) e quella di orzo di 600mila t, 51,4 Mt (rimanenti 2,5 Mt sotto 20/21 ), mentre quella del mais aumenta di 200mila t, a 72,9 Mt (5,8 Mt rispetto al 2020/21).

Se osserviamo i differenziali di prezzo, possiamo vedere che il mais si attesta a

circa 336 €/t (4 euro in più rispetto a settembre) per quello disponibile nel porto di Tarragona (Spagna), il frumento a circa 363 €/t per quello disponibile nel porto di Tarragona (invariato rispetto al mese scorso) e l'orzo arrivo Lleida (Spagna) a circa 355 € /t (11 euro in più in un mese e 5 euro sopra il livello del mais arrivo Lleida). Il prezzo del grano rimane stabile perché nonostante il livello dei futures scenda, le basi al porto sono aumentate, insieme ai prezzi elevati nel mercato nazionale, mentre il prezzo del mais aumenta per problemi logistici al porto, nonostante l'arrivo delle navi e il raccolto negli Stati Uniti contiene l'aumento, e nell'orzo, per problemi logistici, sebbene l'orzo importato e quello francese siano a livelli molto competitivi (rispettivamente 12 e 8 €/t inferiori).

Il prezzo del grano nazionale spagnolo è di 12 euro superiore a quello del porto, con una fornitura di grano francese di 2 euro inferiore a quella del grano nazionale e del mais nazionale è di 14 euro superiore a quella del porto e senza fornitura francese.

Oleaginose

Il prezzo della farina di soia viene rivisto al ribasso di 10 €/t, a 575 €/t, sotto la pressione del calo delle basi e della forte domanda di export negli Stati Uniti, mentre il prezzo del girasole di farina di soia sale di 5 €/t, a 380 €/t, con una fornitura limitata e nell'attuale contesto di crisi, l'Ucraina è il principale produttore mondiale di girasole. Non abbiamo ancora fornitura di farina di colza, per mancanza di disponibilità.

Nel mese di ottobre il prezzo dell'olio di soia è aumentato di 14 €/t, mentre quello del grasso animale ha perso 70 €/t, e non abbiamo ancora scorte di olio di palma per quanto disponibile, perché ancora non abbiamo disponibilità . Il prezzo dell'olio di soia sale con l'aumento del livello dei futures, a causa delle aspettative di un aumento della domanda di biocarburanti, mentre il prezzo del grasso diminuisce il suo prezzo dopo l'accordo dei leader europei per fare acquisti gas joint venture e limitando il suo valore prezzo sul mercato.

Cambio euro / dollaro

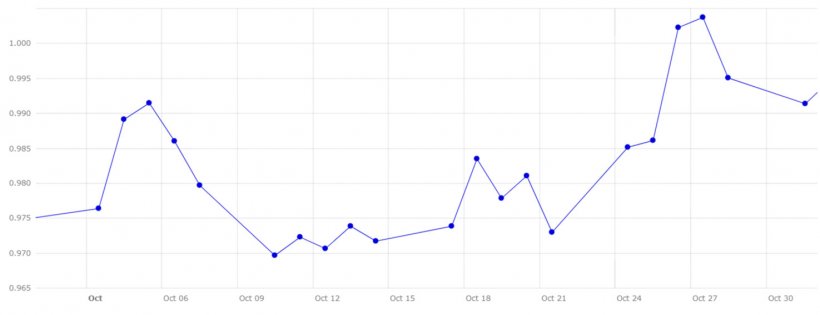

Nel mese di ottobre l'euro si è rafforzato rispetto al dollaro (grafico 4).

Nel mese di ottobre l'euro-dollaro ha recuperato dell'1,5%, attestandosi a 0,9914, sostenuto dal recupero della sterlina, dall'aumento dell'inflazione negli USA e dalla contrazione del settore dei servizi statunitense, che potrebbe rendere difficile un rialzo aggressivo dei tassi di interesse dalla FED.

Per le prossime settimane continueremo a monitorare la continuità del corridoio del grano in Ucraina a partire dal 21 novembre, l'evoluzione del rialzo dei tassi di interesse sia negli USA che nell'UE, i prezzi del petrolio e dell'energia, l'andamento delle semine in tutto il mondo e il prossimo rapporto USDA del 9 novembre 2022.