Cereali

Durante questo mese, i fondi hanno raggiunto posizioni di vendita record nella soia e nel mais, con una posizione di oltre 700.000 contratti short in totale su cereali e semi oleosi, e sono nuovamente short sul grano Matif (135.000 contratti venduti questo mese), trascinando il mercato al ribasso nei futures e rendendolo vulnerabile a qualsiasi notizia rialzista nel mezzo del weather market...

Il 1° luglio sono entrate in vigore i dazi sul grano russo, impedendo che destabilizzassero il settore agricolo comunitario.

La tensione politica tra Cina e Stati Uniti è in aumento, rendendo i commercianti dei mercati delle materie prime preoccupati per il probabile impatto sugli acquisti della Cina dagli Stati Uniti. Una riduzione degli acquisti della Cina, insieme ad una buona stima della produzione di grano negli Stati Uniti da parte dell’USDA, aumenterebbe le scorte statunitensi ed eserciterebbe una pressione al ribasso sui prezzi.

Questo mese di luglio, le tariffe di trasporto (grafico 1) sono aumentate in Bulgaria e negli Stati Uniti.

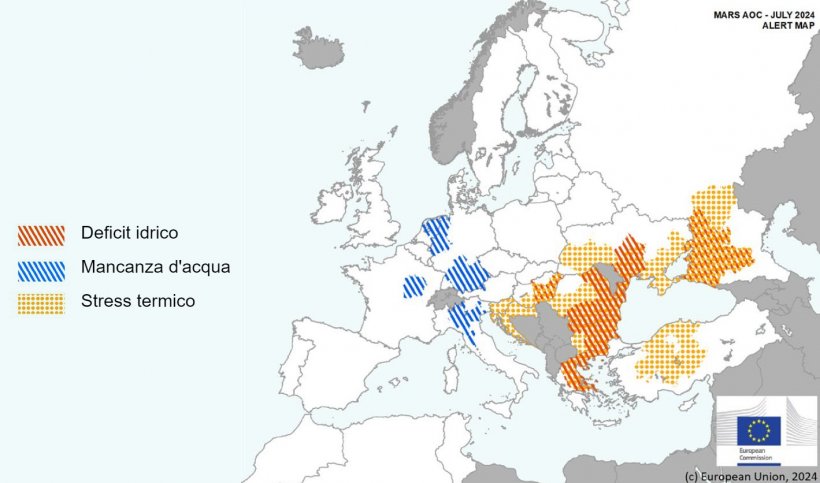

Questo mese di luglio, abbiamo visto le previsioni sulle rese riviste al ribasso a causa delle condizioni climatiche calde e secche nell'Europa sudorientale e delle condizioni sfavorevoli di umidità in vaste aree dell'Europa occidentale. Le condizioni rimangono favorevoli nel nord Europa e in Spagna, consentendo alle prospettive di miglioramento della resa dell'orzo primaverile.

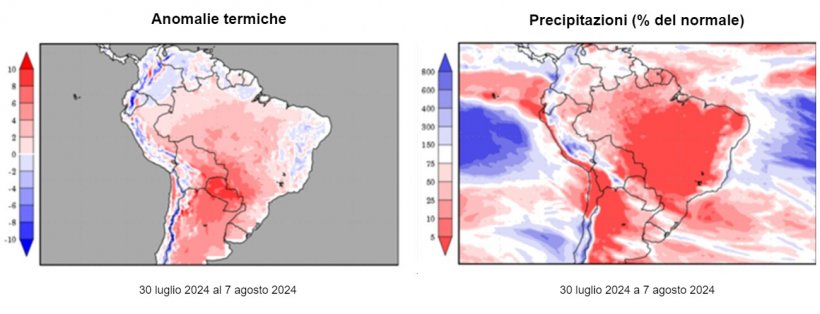

In Argentina e Brasile è previsto un clima caldo e secco, con temperature superiori alla norma.

Il petrolio ha iniziato il mese di luglio con un forte rialzo a causa delle preoccupazioni per le tensioni in Medio Oriente e della previsione di un aumento della domanda a causa del periodo di vacanze nell'emisfero settentrionale. Tuttavia, la possibilità di un taglio dei tassi d'interesse da parte della FED a partire da settembre, i dubbi sulla domanda da parte della Cina (primo importatore mondiale) e le trattative di pace in Medio Oriente stanno facendo scendere il prezzo del petrolio.

Nel rapporto di luglio, l’USDA (tabella 2), per la campagna 2024/25, rivede al rialzo la produzione mondiale di grano di 5,4 Mt a 796,2 Mt, 7,2 Mt in più rispetto a quest’anno, principalmente a causa dell’aumento della produzione negli Stati Uniti (+3,6 Mt), in Canada (+1 Mt) e in Argentina (+500mila t), mentre cala nella UE (-500mila t).

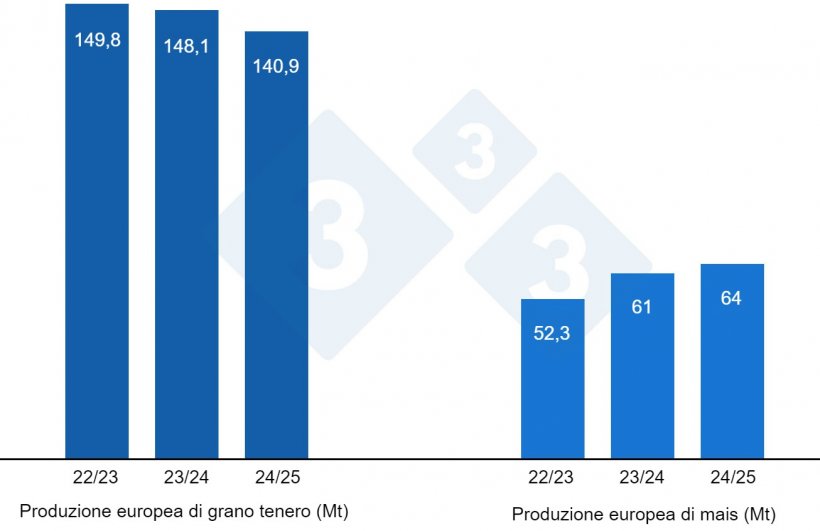

La produzione mondiale di mais per la campagna 2024/25 aumenta di 4,3 Mt a 1.224,8 Mt, 700mila tonnellate in meno in un anno, a causa della ripresa negli Usa (+6,1 Mt), mentre diminuisce nell'UE (-800mila t) . Evidenziamo che le importazioni dell'UE continuano a 18 Mt e quelle della Cina a 23 Mt, essendo il primo importatore mondiale.

Tabella 2. Previsioni USDA per luglio 2024 della produzione di cereali e variazione rispetto alla previsione di giugno 2024 (Mt).

| 2023/2024 | 2024/2025 | |||

|---|---|---|---|---|

| Produzione Mondiale (Mt) | ||||

| Grano | 789,0 | 1,4 | 796,2 | 5,4 |

| Mais | 1225,5 | 2,7 | 1224,79 | 4,3 |

| Produzione Europea (Mt) | ||||

| Grano | 148,1 | 0,0 | 140,9 | 0,6 |

| Mais | 61,0 | 0,0 | 64,0 | 0,8 |

Secondo l’USDA, nel 2023/24, il raccolto globale di grano aumenta di 1,4 Mt a 789 Mt, in linea con il 22/23, mentre quello di mais perde 2,7 Mt a 1225,5 Mt, 65,8 Mt in più in un anno. Evidenziamo che le importazioni della UE sono riviste al ribasso di 500mila tonnellate a 20,5 Mt, mentre quelle della Cina restano a 23 Mt.

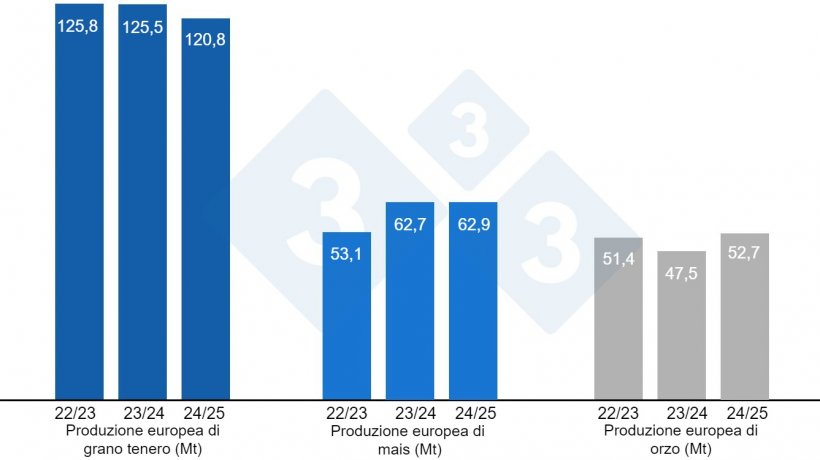

Come mostra il grafico 4, la Commissione Europea, questo mese, per la campagna 2024/25, riduce la produzione di grano tenero di 1,1 Mt a 120,8 Mt (4,7 Mt in meno in un anno), quella di orzo di 700mila t a 52,7 Mt (5,2 Mt in più quest'anno) e mais da 1,9 Mt a 62,9 Mt (200mila t sopra il livello del 23/24).

E per la campagna 2023/24 la produzione di grano tenero resta a 125,5 Mt, quella di mais aumenta di 62,7 Mt e quella di orzo di 47,5 Mt.

Se osserviamo i differenziali di prezzo, possiamo vedere che il mais lo è

sopra 213 €/t (3 euro sopra il livello del mese di giugno) per quello disponibile nel porto di Tarragona (Spagna), grano sopra 220 €/t per quello disponibile nel porto di Tarragona (4 euro sotto il livello del mese scorso) e l'orzo arrivo Lleida a circa 206 €/t (4 euro in più rispetto a un mese fa e 18 euro in meno rispetto al mais arrivo Lleida). Il prezzo del grano si abbassa, sotto la pressione della Russia e con scarsa operatività sul mercato, mentre quello del mais aumenta con i fondi che riacquistano i loro short, preoccupazione per un calo delle rese nel Mar Nero, a causa del clima caldo e secco e di un Mais francese che non compete. Il prezzo dell'orzo aumenta, spinto dall'aumento del mais.

Il prezzo del grano nazionale spagnolo è di 9 euro sopra quello del porto, a 229 €/t, 1 euro sotto il livello dell'offerta di grano francese, e il mais nazionale è di 11 euro sopra quello del porto, a 224 €/t, senza offerta di quello francese.

Oleaginose

Il prezzo della farina di soia scende di 29 €/t a 427 €/t, con l'aspettativa di un buon raccolto negli Stati Uniti, la pressione del raccolto brasiliano e una possibile riduzione della domanda da parte della Cina. La farina di colza scende di 20 €/t a 315 €/t, a seguito del calo della soia, insieme alla riduzione della domanda e del consumo zootecnico. Quello della farina di girasole scende di 15 €/t a 275 €/t, con una domanda inferiore e in seguito al calo di soia e colza.

Durante questo mese di luglio, il prezzo dell'olio di soia perde 23 €/t attestandosi a 923 €/t, con l'aspettativa di un buon raccolto di semi negli Stati Uniti e il timore di un calo della domanda in Cina, quella del grasso animale si riduce di 50 €/t a 890 €/t, a causa della riduzione della domanda, mentre l'olio di palma è aumentato di 9 €/t a 985 €/t, a causa dell'aumento delle esportazioni e della domanda della Cina.

Cambio euro / dollaro

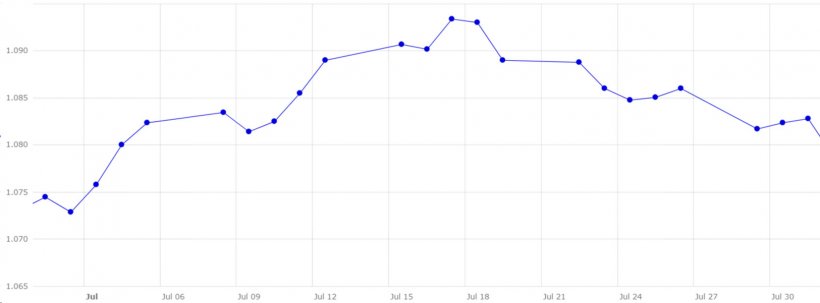

Nel corso del mese di luglio l'euro si apprezza nei confronti del dollaro (grafico 5).

Questo mese, l'Eurodollaro aumenta dello 0,8%, attestandosi a 1,0828, con l'inflazione in calo negli Stati Uniti e nell'UE durante il mese di giugno.

I dati economici mostrano un mercato che potrebbe rallentare, aumentando le stime secondo cui la FED abbasserà i tassi di interesse a settembre. Nel caso della BCE, anche se i suoi leader non vogliono ancora impegnarsi in un piano di riduzione dei tassi di interesse, gli operatori stimano un possibile taglio dei tassi nelle prossime riunioni.

Durante il mese di agosto dovremo seguire da vicino l'evoluzione dei conflitti geopolitici e il loro impatto sulla valuta e sul petrolio. L'evoluzione del clima in Europa, negli Stati Uniti e in Canada, l'attività dei fondi e il prossimo rapporto dell'USDA del 12 agosto, dove vedremo se i raccolti di mais in Ucraina e nell'Est Europa saranno corretti, e saremo attenti anche alle produzioni statunitensi...