Nel 2021 il COVID-19 è rimasto presente nelle nostre vite ed i mercati sono stati fragili di fronte alla pandemia ed al riscaldamento globale, che ha generato fenomeni meteorologici senza precedenti, che hanno tutti generato aumenti di tutti i prezzi delle materie prime, con grande volatilità del mercato, con la colza che raggiunge gli 800 €/t e il grano che supera la soglia psicologica di 300 €/t.

Cereali

A dicembre il prezzo del barile del Brent è tornato a quota 78,26 dollari, per un totale del 13,7% (Grafico 1). Questa ripresa è dovuta alla decisione dell'Arabia Saudita di aumentare i prezzi per i suoi clienti asiatici e anche a riserve inferiori al previsto negli Stati Uniti. Tuttavia, la diffusione della nuova variante del COVID-19 ha fatto sì che i prezzi contenessero l'aumento, per paura di nuove restrizioni.

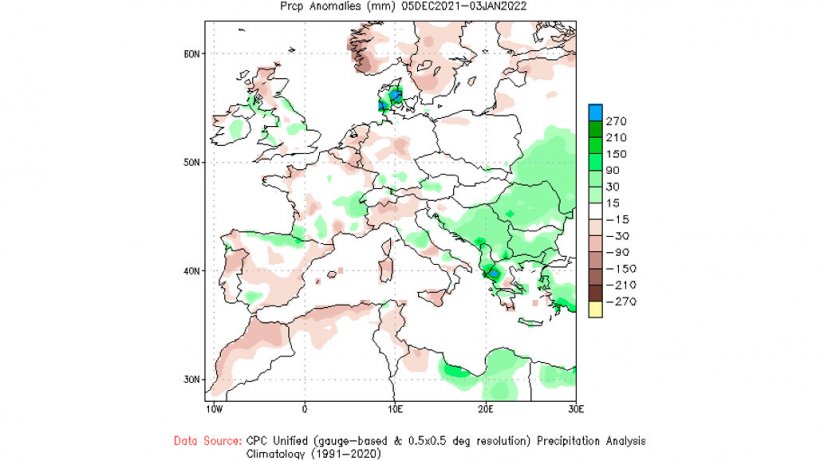

Nella maggior parte dell'Europa, le condizioni meteorologiche sono state favorevoli, consentendo agli agricoltori di completare il lavoro sul campo e di un buon sviluppo delle colture invernali (mappa 1).

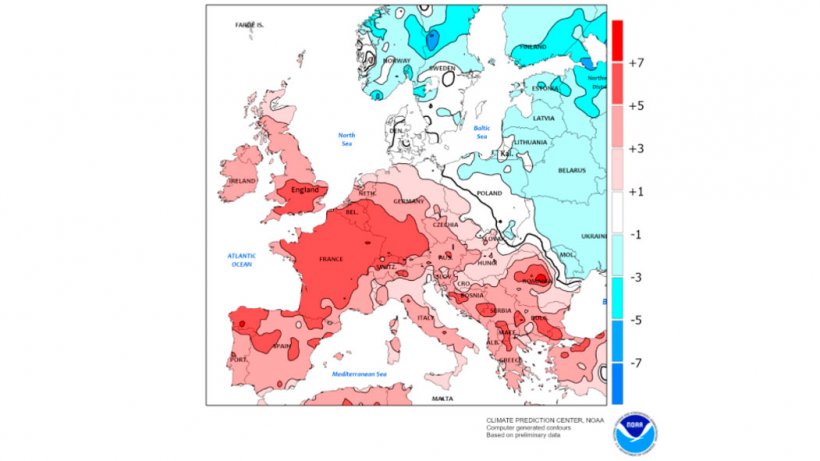

In Francia, temperature persistenti inferiori al normale hanno influenzato negativamente lo sviluppo precoce delle colture invernali, sebbene non siano previsti danni da gelo.

L'ondata di freddo prevista tra la fine di dicembre e l'inizio di gennaio in Russia, Ucraina e nel nord-est dell'UE, con uno scarso indurimento dei cereali invernali e l'assenza di manto nevoso in molte aree, desta preoccupazione nei mercati (mappa Due).

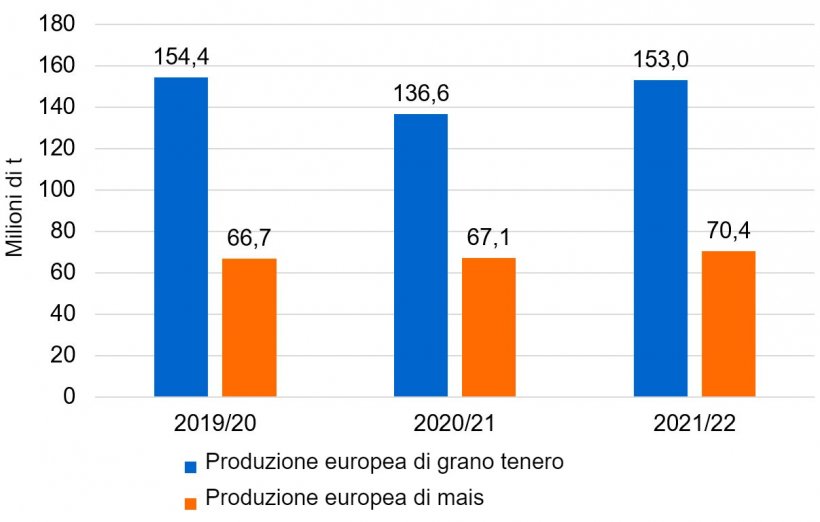

Nel rapporto di dicembre dell'USDA (tabella 1) vediamo che il raccolto mondiale di grano per il 2021/22 aumenta di 2,6 Mt, 2 Mt sopra il 20/21. Questa ripresa è dovuta all'aumento della produzione in Australia (+2,5 Mt), Russia (+1 Mt), Canada (+700mila t) e UE (+300mila t). Il raccolto europeo è superiore di 16,4 Mt rispetto al precedente, grazie agli incrementi della produzione in Francia (6,5 Mt), Romania (4,6 Mt), Bulgaria (2,5 Mt) e Spagna per 214mila tonnellate

Tabella 1. Previsioni USDA per dicembre 2021 della produzione cerealicola e variazione rispetto alla previsione di novembre (Mt).

| 2020/2021 | 2021/2022 | |

|---|---|---|

| Produzione mondiale (Mt) | ||

| Grano | 775,9 1,2 | 777,9 2,6 |

| Mais | 1122,8 3,8 | 1208,7 4,1 |

| Produzione europea (Mt) | ||

| Grano | 136,6 0,9 | 153 0,3 |

| Mais | 67,1 2,7 | 70,4 2,5 |

La previsione per il raccolto mondiale di mais per il 2021/22 aumenta di 4,1 Mt, ben al di sopra della produzione della campagna precedente (+85,9 Mt). Ciò è dovuto principalmente all'aumento della produzione nella Ue (+2,5 Mt) e in Ucraina (+2 Mt), mentre si riduce in Cina (-500mila t).

Le importazioni di mais da parte della Cina sono stimate in 26 Mt, di cui circa 11 Mt sono già impegnate negli Stati Uniti.

Secondo l'USDA, nel 2020/21 il raccolto mondiale di grano aumenta di 1,2 Mt, a 775,9 Mt, 13,7 Mt sopra il 19/20,

Nel grafico 2 vediamo che, dopo il calo della produzione di frumento tenero in Europa, per il 2021/22, si prevede una forte ripresa di 900mila tonnellate, a 136,6 Mt, circa 18 Mt in meno in un anno, principalmente a causa della riduzioni in Francia (-10,6 Mt), Regno Unito (-5,94 Mt) e Germania (-891 mila t), mentre in Spagna è previsto un recupero della produzione di 2,10 Mt.

Il mais è cresciuto di 3,8 Mt, 350mila t sopra i 19/20, principalmente per l'aumento della produzione nell'UE (+2,7 Mt) e in Brasile (+1 Mt). Evidenziamo che le esportazioni in Brasile recuperano di 1 Mt, mentre le importazioni nell'UE-28 scendono di 100mila t a 14,5 Mt e le importazioni cinesi continuano a 29,5 Mt.

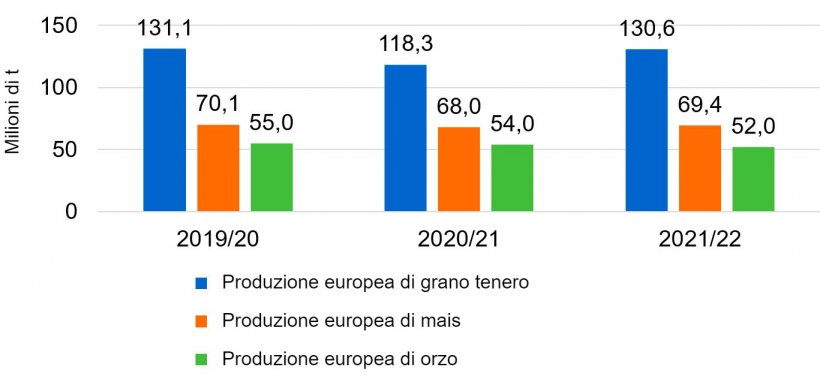

Come mostra il grafico 3, la Commissione Europea prevede un recupero, nel 2021/22, della produzione di grano tenero di 200mila tonnellate, a 130,6 Mt (12,3 Mt sopra quest'anno), quella del mais guadagna 1 Mt, fino a 69,4 Mt (1,4 Mt rispetto al 2020/21) e quella dell'orzo sale di 200mila t, fino a 52 Mt (rimanendo 2 Mt al di sotto di questa campagna).

Se osserviamo i differenziali di prezzo, vediamo che il mais è di circa 272 €/t (12 euro in meno di novembre) per quello disponibile al porto di Tarragona (Spagna), il grano è di circa 302 €/t per quello disponibile al porto di Tarragona (25 euro in meno rispetto al mese scorso) e l'orzo arrivo Lleida (Spagna) a circa 286 euro/t (23 euro in meno in un mese, anche se è ancora 10 euro sopra il mais arrivo Lleida). La causa è la riduzione dei futures, dovuta alla liquidazione delle posizioni da parte dei Fondi e allo scarso interesse dei compratori, che si aspettano livelli di prezzo più bassi.

Il prezzo del grano nazionale (Spagna) è di 2 euro al di sopra del prezzo al porto, con la difficoltà dei mezzi di trasporto, e il mais nazionale è di 4 euro al di sopra del prezzo al porto.

Oleaginose

Il prezzo della farina di soia aumenta di 40 €/t, a 468 €/t, con scarse forniture e timore di un calo della produzione futura nel sud del Brasile e in Argentina, a causa di un persistente deficit idrico. Il prezzo della farina di colza è aumentato di 32 €/t, a 372 €/t, a seguito dell'aumento dei prezzi delle farine di soia e con un'offerta che resta limitata, e quello della farina di girasole di 5 €/t, fino a 330 € /t, con il rafforzamento delle farine.

Nel mese di dicembre il prezzo dell'olio di palma ha perso 40 €/t e quello dell'olio di soia 70 €/t, con il calo del prezzo del petrolio e il timore di una minore domanda di biocarburanti con il timore di un calo dei consumi con la nuova ondata di covid-19, mentre quella del grasso animale aumenta di 35 €/t, a causa della sua scarsa disponibilità.

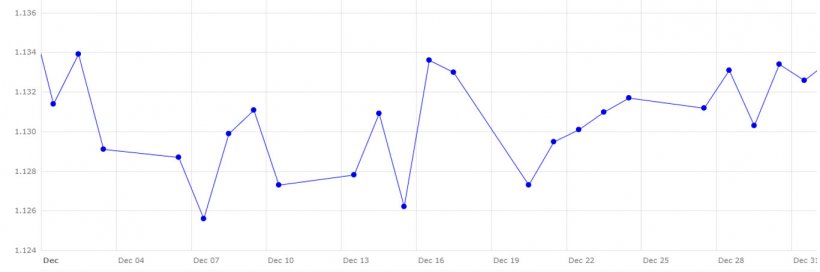

Cambio euro / dollaro

Nel mese di dicembre l'euro si è rafforzato leggermente rispetto al dollaro (figura 4).

Questo mese l'eurodollaro è rimasto in un range molto laterale, con un euro molto debole negli ultimi mesi, principalmente a causa di:

- Un'inflazione elevatissima che preoccupa le principali economie mondiali, con la Banca d'Inghilterra che per prima ha alzato i tassi di interesse dello 0,25%.

- La Federal Reserve statunitense ha annunciato un ritiro più rapido degli stimoli economici, riducendo il riacquisto di obbligazioni e aumentando i tassi di interesse nel corso del 2022. Tuttavia, la Banca Centrale Europea ha annunciato che manterrà i tassi di interesse per tutto il 2022 e che non li alzerà fino al 2023 .

Durante il mese di gennaio 2022, dovremo tenere d'occhio il COVID-19, i prezzi dell'energia, l'inflazione ed i tagli agli stimoli economici da parte della Federal Reserve (che possono rafforzare ulteriormente il dollaro e continuare a rendere più costose le nostre importazioni) e il prossimo rapporto USDA, l'evoluzione dei raccolti di mais e soia in Brasile e Argentina ed il livello delle esportazioni di grano in Russia...