Cereali

Continuiamo in un mercato in cui prevale la volatilità, con i timori per la continuità del corridoio delle granaglie in Ucraina, che dovrebbe rimanere attivo almeno fino a fine novembre, e con il timore di una possibile recessione economica mondiale, unitamente a un calo della domanda.

Il 30 settembre l'USDA ha pubblicato il suo rapporto sulle scorte e sulla produzione di grano negli Stati Uniti. Come si evince dalla tabella 1, le scorte di mais sono al di sotto delle aspettative, mentre la soia è al di sopra delle aspettative e il frumento è in linea con le aspettative. La produzione di grano dovrebbe essere inferiore a quanto previsto dal mercato.

Tabella 1. Inventari e produzione di grano negli USA. (fonte: USDA 30/09/2022)

| Inventari trimestrali USDA (miliardi di bushels) | |||

|---|---|---|---|

| USDA settembre 2022 | Stima media | USDA giugno 2022 | |

| Mais | 1,377 | 1,512 | 4,346 |

| Semi di soia | 0,274 | 0,242 | 0,971 |

| Frumento | 1,766 | 1,776 | 0,660 |

| Intenzioni di semina 2022 USDA (milioni di acri) | |||

|---|---|---|---|

| USDA settembre 2022 | Stima media | USDA agosto 2022 | |

| Grano totale | 1,650 | 1,778 | 1,783 |

| Grano invernale | 1,104 | 1,191 | 1,198 |

| Grano HRW | 0,531 | 0,573 | 0,576 |

| Grano SRW | 0,337 | 0,379 | 0,381 |

| Grano tenero | 0,236 | 0,238 | 0,240 |

| Grano primavera | 0,482 | 0,514 | 0,512 |

| Grano duro | 0,064 | 0,074 | 0,074 |

A livello europeo, in Ungheria e Romania i raccolti estivi hanno risentito negativamente di due ondate di caldo consecutive.

In Francia, le condizioni climatiche calde e siccitose degli ultimi mesi hanno fatto sì che la raccolta del mais, già iniziata, abbia confermato rese deludenti (lo vediamo nella tabella 2).

E nella maggior parte del nord Europa, le carenze idriche hanno causato ritardi nella semina invernale.

In Spagna, le condizioni di stress idrico generano alcune preoccupazioni per le colture della prossima campagna, a causa della siccità dei suoli, che avranno bisogno di piogge più abbondanti del solito.

Tabella 2. Condizioni di coltivazione in Francia al 30 settembre 2022 (fonte: FranceAgriMer 30/09/2022)

| Condizioni delle colture in Francia | ||

|---|---|---|

| Buona + Multo buona (settimana 38 del 2022) |

Buona + Molto buona (settimana 38 del 2021) |

|

| Mais | 41 % | 58 % |

In settembre, il prezzo del petrolio sta mostrando una tendenza al ribasso, a causa dei segnali di recessione nelle principali economie mondiali, dei lockdown in Cina e della forza del dollaro, che fanno temere al mercato un calo della domanda (Grafico 1).

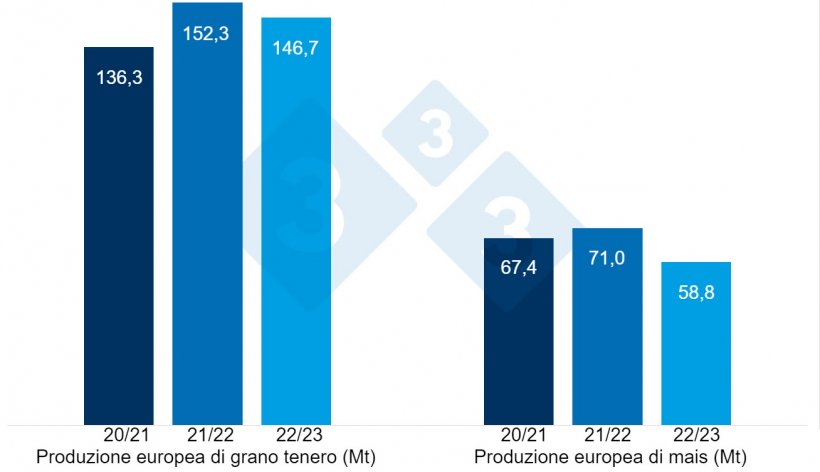

Il rapporto di settembre dell'USDA (tabella 3) per la campagna 2022/23 aumenta la produzione mondiale di grano di 4,3 Mt a 783,9 Mt, 4 Mt sul 21/22, principalmente per la ripresa in Russia (+3Mt) e Ucraina (+1Mt).

E la produzione mondiale del mais, per il 2022/23 diminuisce di 7 Mt a 1172,6 Mt, 47,2 Mt in meno in un anno, per il calo negli USA (-10,5 Mt) e nell'UE (-1,2 Mt), mentre aumenta in Cina (+ 3Mt) e in Ucraina (+1,5Mt). Evidenziamo che negli Stati Uniti il consumo di etanolo è ridotto di 1,3 Mt, il consumo animale di 2,5 Mt e le esportazioni di 2,5 Mt.

Tabella 3. Previsioni USDA di settembre 2022 della produzione di cereali e variazione rispetto alla previsione di agosto 2022 (Mt).

| 2021/2022 | 2022/2023 | |||

|---|---|---|---|---|

| Produzione mondiale (Mt) | ||||

| Grano | 779,9 | 0,7 | 783,9 | 4,3 |

| Mais | 1219,8 | 1,0 | 1172,6 | 7,0 |

| Produzione europea (Mt) | ||||

| Grano | 152,3 | 0,0 | 146,7 | 0,0 |

| Mais | 71,0 | 0,0 | 58,8 | 1,2 |

Secondo l'USDA, nel 2021/22 il raccolto mondiale di grano aumenta di 700 mil t fino a 779,9 Mt, 5,4 Mt al di sopra del 20/21. E per il mais di 1 Mt fino a 1219,8 Mt, evidenziando che le importazioni dell'UE sono riviste al rialzo di 2,5 Mt a 18,5 Mt, mentre quelle dalla Cina rimangono stabili a 23 Mt.

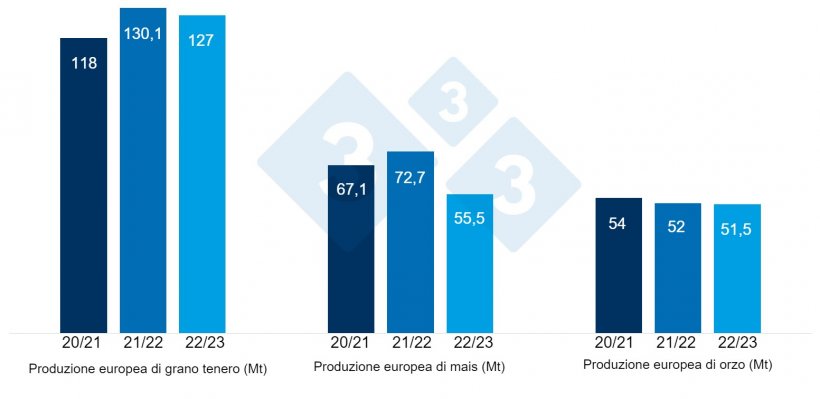

Come mostra il grafico 3, la Commissione Europea, questo mese, per la campagna 2022/23, aumenta la produzione di grano tenero di 1 Mt fino a 127 Mt e quella dell'orzo di 1,1 Mt fino a 51,5 Mt, mentre si riduce quella del mais di 3,8 Mt a 55,5 Mt, tutte al di sotto dei livelli di produzione di quest'anno. Per la campagna 2021/22 si prevede che la produzione di grano tenero rimangono stabili a 130,1 Mt (12,1 Mt sopra la scorsa stagione), quella dell'orzo a 52 Mt (restanti 2 Mt al di sotto del 20/21) e quella del mais a 72,7 Mt (5,6 Mt al di sopra del 2020/21).

Se osserviamo i differenziali di prezzo, vediamo che il mais si aggira intorno ai 332 euro/t (18 euro in meno rispetto ad agosto) per quello disponibile nel porto di Tarragona, il grano si aggira intorno ai 363 euro/t per quello disponibile nel porto di Tarragona (13 euro sopra il livello del mese scorso) e l'orzo arrivo a Lleida a circa 344 €/t (12 euro in più in un mese e 2 euro sopra il livello del mais arrivo Lleida). La ripresa del prezzo del grano è dovuta all'incertezza sulla continuità del corridoio del Mar Nero ed ai problemi logistici nel porto di Tarragona (Spagna), e l'aumento del prezzo dell'orzo è causato, principalmente, dalla scarsa offerta sul mercato (sia nazionale spagnolo che internazionale), mentre il prezzo del mais è ridotto dalla maggiore disponibilità nel porto di Tarragona, dall'arrivo del mais brasiliano e dalla pressione del nuovo raccolto che sta già iniziando.

Il prezzo del grano nazionale spagnolo è di 7 euro superiore a quello del porto, senza offerta di grano francese poiché non è quotato a livelli di prezzo così elevati e il mais nazionale spagnolo è di 10 euro superiore a quello del porto e inoltre non ci sono offerte in Spagna di quello francese.

Oleaginose

Il prezzo della farina di soia viene rivisto al rialzo di 10 €/t, a 585 €/t, con poca disponibilità nella zona della Catalogna (Spagna), insieme al calo della produzione di semi nel mondo e il prezzo della farina di girasole sale € 10/t a 375 €/t, a seguito dell'aumento della soia e nell'attuale contesto di crisi, con l'Ucraina come principale produttore mondiale di girasole. Non abbiamo ancora in Spagna forniture di farina di colza, per mancanza di disponibilità.

In questo mese di agosto il prezzo dell'olio di soia è salito di 10 €/t e quello del grasso animale di 130 €/t, mentre l'olio di palma per quello che era disponibile è stato esaurito, perché quello che c'è è tutto esaurito e non si prevede l'arrivo dell'olio di palma fino alla fine di ottobre. Il prezzo dell'olio di soia sale a causa del calo della produzione di soia a livello globale, insieme ai timori di una crisi energetica in Europa, e quello del grasso animale a causa della sua scarsa disponibilità sia in Spagna che in Europa e del suo possibile utilizzo come combustibile quest'inverno.

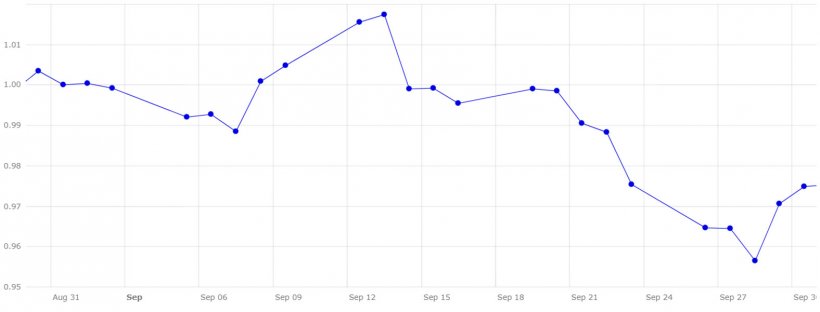

Cambio euro / dollaro

Nel mese di settembre l'euro si è indebolito nei confronti del dollaro (grafico 4).

Nel mese di settembre l'eurodollaro è sceso del 2,6%, toccando il livello più basso degli ultimi 20 anni lunedì 26 settembre, attestandosi a 0,9646, tutto questo nonostante il fatto che la BCE aumenterà i tassi di interesse nella stessa proporzione della FED, che li ha aumentati di 75 punti base e ha annunciato ulteriori aumenti.

Per le prossime settimane, osserveremo l'andamento della raccolta di mais e soia negli Stati Uniti e della raccolta di mais e girasole in Europa, nonché il corridoio del Mar Nero e la sua continuità, i prezzi dell'energia, se la FED e la BCE continua ad aumentare i tassi di interesse e il prossimo rapporto USDA del 12 ottobre: continueranno i tagli alla produzione di mais e soia negli Stati Uniti e di mais e girasole in Europa?...