In Francia, si prevede una caduta della superficie del frumento invernale a causa delle piogge persistenti e anche la superficie dell'orzo invernale viene rivista verso il basso, sebbene si possa seminare più orzo primaverile. Nel Regno Unito l'umidità persistente ha colpito anche le semine invernali. In Spagna si è avuto un clima più caldo e più secco, che richiederà la presenza di piogge per favorire le semine.

Sia in Europa orientale, come in Germania e Scandinavia, le condizioni climatiche sono state favorevoli e gli agricoltori sono stati in grado di eseguire i lavori di semina...

A livello globale, all'inizio del mese in Brasile, il deficit idrico ha impedito i progressi nella semina della soia, sebbene le condizioni siano migliorate a metà mese. E negli Stati Uniti, le ondate di freddo hanno continuato a rallentare il progresso delle semine, che è più lento rispetto allo scorso anno.

A livello geopolitico, durante questo mese di novembre, i negoziati tra la Cina e gli Stati Uniti sono iniziati in modo soddisfacente, anche il mercato ha pensato che fosse stato raggiunto un accordo per la prima fase dell'accordo. Ma per tutto il mese, entrambi si sono pronunciati negando tale accordo. Il prossimo 15 dicembre è la nuova data per l'aumento dei dazi e il mercato attenderà di vedere cosa accadrà finalmente.

D'altra parte, questo mese è stato inquadrato dalle campagne politiche nel Regno Unito derivate dalle elezioni anticipate che si terranno il 12 dicembre. Vedremo chi vince le elezioni e come viene realizzata l'uscita del Regno Unito dall'Europa, ricorderemo che è ancora la fonte più competitiva per l'orzo.

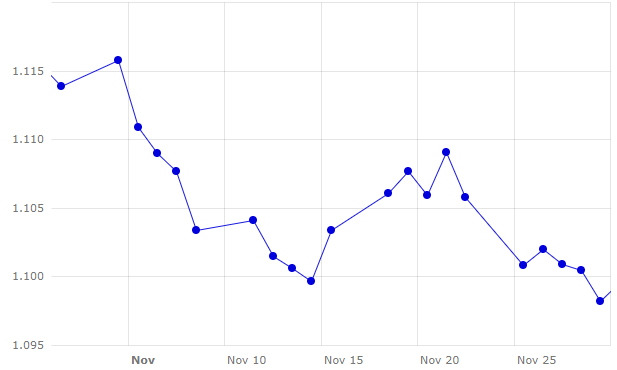

Questo mese, l'incertezza affrontata dall'accordo commerciale tra Cina e Stati Uniti fa sì che l'euro si indebolisca nei confronti del dollaro (figura 2). Quando i rischi geopolitici e geoeconomici aumentano, il dollaro si rafforza...

Cereali

Per questa campagna 2019/20 prevediamo una raccolta di frumento record del mondo di 765,55 Mt (320 mila t in più rispetto al mese scorso). Secondo l'USDA, si prevede un ottimo raccolto di frumento di 153 Mt in Europa (1 Mt in più rispetto a ottobre e 16 Mt in più in un anno), in Russia un raccolto di 74 Mt (1,5 Mt in più rispetto al mese scorso e 2,3 Mt in più in un anno) e in Ucraina di 29 Mt (300 mila t in più rispetto a ottobre e 3,9 Mt in un anno), mentre negli Stati Uniti, in Australia e in Argentina è stato ridotto di 1,3 Mt, 800 mila t e 500 mila t.

Per il mais, nel 2019/20, il raccolto mondiale viene rivisto al ribasso di 1,85 Mt a 1102,16 Mt, principalmente a causa della riduzione di 3 Mt negli Stati Uniti. Sebbene siano previsti raccolti record in Brasile e Ucraina, le origini principali per la Spagna, rispettivamente di 101 Mt e 35,5 Mt.

Se osserviamo i differenziali di prezzo, possiamo vedere che il mais ammonta a € 170 / t (1 euro in meno rispetto a ottobre) per quello disponibile nel porto di Tarragona (Spagna), mentre il frumento è di circa € 198 / t ( 2 euro in più rispetto allo scorso mese e € 28 / t differenziale con mais) e l'orzo "arrivo" Lleida (Spagna) a circa € 183 / t (1 euro in meno rispetto a ottobre e 6 euro sul mais "arrivo" Lleida). Per il sorgo questo mese continuiamo senza offerte nel porto di Tarragona (Spagna).

Oleaginose

Il mercato del complesso di soia continua in un ambiente di incertezza e nell'aspettativa di vedere se si concretizzerà la prima fase dell'accordo commerciale tra Cina e Stati Uniti o se il 15 dicembre gli Stati Uniti aumentano i dazi.

I prezzi della farina di soia aumentano di € 5 / t rispetto a ottobre, quelli per la farina di colza € 19 / t e per la farina di girasole non troviamo un'offerta nel porto, a causa della mancanza di disponibilità. Mentre il prezzo dell'olio di palma aumenta fortemente di € 87 / t, quello del grasso animale si mantiene costante e quello dell'olio di soia scende di € 10 / t.

L'elevata domanda da parte della Cina e la minore offerta hanno fatto aumentare fortemente i prezzi degli oli vegetali e dei grassi...