Cereali

Il ProFarmer Tour mostra rendimenti inferiori alle stime dell’ultimo rapporto USDA di questo mese di agosto, generando un aumento dei futures di mais e soia.

Per il mais, ProFarmer Tour prevede una produzione di 380 milioni di tonnellate per il 2023/24, 4 Mt in meno rispetto a quelle stimate dall'USDA. Per la soia, si registra una resa di 49,7 bu/acro che, se utilizziamo i dati relativi alla superficie coltivata pubblicati dall'USDA l'11 agosto, ci danno una produzione di 112 Mt per il 2023/24, rimanendo 3 Mt al di sotto delle previsioni USDA.

Sul lato del Mar Nero, questo mese l’Ucraina ha lanciato con successo una nuova rotta marittima, che parte dal porto di Odessa e naviga attraverso lo stretto del Bosforo. Nonostante ciò, gli attacchi russi ai porti del Danubio e di Odessa continuano a incidere sulle esportazioni, avendo distrutto anche i magazzini di grano.

All'inizio di agosto, fonti russe hanno affermato che la Russia era pronta a tornare all'iniziativa sull'accordo sul grano, se le condizioni già ripetutamente indicate fossero state soddisfatte. Allo stesso tempo, c’è un possibile accordo tra Russia e India che consentirebbe di destinare in India il 20% del grano russo destinato all’export, cosa che, se confermata, avrebbe un forte impatto sugli equilibri e sui prezzi globali.

Questo mese si sono verificate intense ondate di caldo nel sud della Spagna e in Portogallo, nel nord-est della Spagna e nella metà meridionale dell'Italia, sebbene non abbiano avuto un impatto negativo sui raccolti estivi.

La mancanza di pioggia ha colpito Polonia, Austria e Repubblica Ceca, incidendo negativamente sui raccolti estivi e riducendo la resa del mais. Anche la siccità in Bulgaria e nella Romania meridionale e nordorientale influisce negativamente sui raccolti estivi. D’altro canto, le precipitazioni eccessive nel nord-est e nel nord dell’Europa centrale avvantaggiano le colture estive, anche se ritardano il raccolto delle colture invernali.

Negli Stati Uniti i mercati sono ancora pienamente nel cosiddetto Mercato Meteorologico (Weather Market). La siccità persiste in gran parte del Corn Belt degli Stati Uniti e le previsioni rimangono per piogge inferiori al normale e temperature superiori alla media, sollevando preoccupazioni sulle condizioni dei raccolti, in particolare per la soia, che si trova in una fase critica della sua evoluzione.

I prezzi del petrolio hanno iniziato il mese di agosto scendendo ai minimi grazie al buon andamento del dollaro e dei titoli del Tesoro, per poi riprendersi a causa dei tagli alla produzione in Russia e Arabia Saudita.

Nel rapporto di agosto dell'USDA (tabella 2), per la campagna 2023/24, la produzione mondiale di grano è stata rivista al ribasso di 3,3 Mt a 793,4 Mt, anche se rimane di 3,5 Mt sopra il livello 22/22.23 ed è una cifra record, principalmente a causa della riduzione della produzione nella UE (-3 Mt), in Cina (-3 Mt), in Canada (-2 Mt) e negli USA (-100 mila ton), mentre recupera in Ucraina (+3,5 Mt) e in Kazakistan (+1 Mt).

E la produzione mondiale di mais, per il 2023/24, scende di quasi 11 Mt a 1.213,5 Mt, anche se è ancora di 61,7 Mt superiore a un anno fa ed è un record, a causa del calo della produzione negli Stati Uniti (-5,3 Mt), nell’UE (-3,7 Mt) e in Cina (-3 Mt), mentre aumenta in Ucraina (+2,5 Mt).

Evidenziamo che le importazioni dell'UE rimangono stabili a 24 Mt, rispetto al mese scorso e continuano ad essere il principale importatore a livello mondiale, e quelle dalla Cina a 23 Mt.

Tabella 2. Previsioni USDA di agosto 2023 della produzione di cereali e variazione rispetto alla previsione per luglio 2023 (Mt).

| 2022/2023 | 2023/2024 | |||

|---|---|---|---|---|

| Produzione Mondiale (Mt) | ||||

| Grano | 789,9 | 0,3 | 793,4 | 3,3 |

| Mais | 1151,8 | 1,1 | 1213,5 | 11,0 |

| Produzione Europea (Mt) | ||||

| Grano | 149,7 | 0,2 | 150,5 | 3,0 |

| Maíz | 52,2 | 0,8 | 59,7 | 3,7 |

Secondo l’USDA, nel 2022/23, il raccolto mondiale di grano si ridurrà di 300mila tonnellate a 789,9 Mt, 8,9 Mt in più rispetto al 21/22, con la riduzione della produzione nell’UE (-200mila t), mentre quella di mais aumenta di 1,1 Mt a 1.151,8 Mt, con l'aumento in Brasile (+2 Mt), mentre diminuisce nell'UE (-800 mila t), evidenziando che le importazioni dell'UE restano a 24,5 Mt e quelle dalla Cina a 18 Mt, e Le esportazioni statunitensi diminuiscono di 600.000 t.

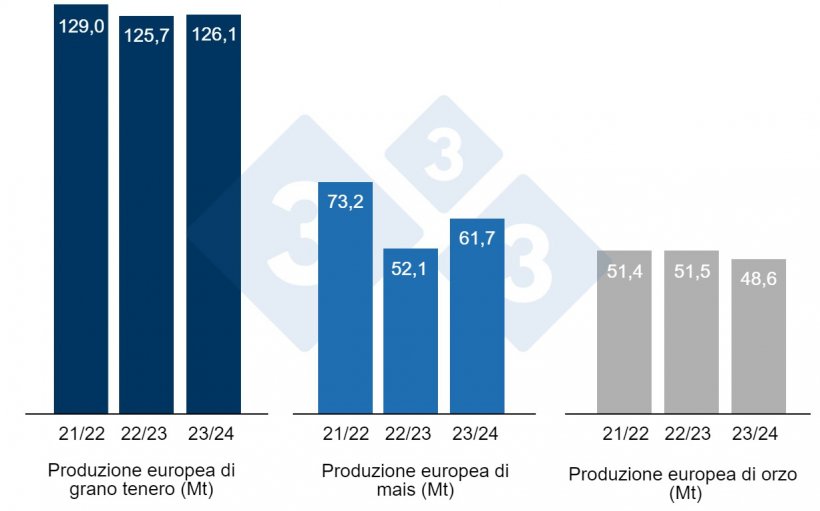

Come mostra il grafico 3, la Commissione Europea, questo mese, per la campagna 2023/24, rivede al ribasso la produzione di grano tenero di 300mila tonnellate a 126,1 Mt, la produzione di mais di 1,3 Mt a 61,7 Mt e quella di orzo di 100mila t a 48,6 Mt, anche se sia il grano, sia soprattutto il mais, rimangono ben al di sopra dei livelli di produzione di quest'anno, mentre l'orzo è al di sotto.

E per la campagna 2022/23 mantiene la produzione di grano tenero a 125,7 Mt, mais a 52,1 Mt e orzo a 51,5 Mt.

Se guardiamo i differenziali di prezzo, vediamo che il mais si aggira sui 245 €/t (20 euro in meno rispetto a luglio) per quello disponibile nel porto di Tarragona (Spagna), il grano si aggira sui 241 €/t per quello disponibile nel porto di Tarragona (24 euro in meno rispetto al livello del mese scorso) e l'orzo arrivo Lleida a circa 230 €/t (13 euro in meno in un mese e 28 euro in meno rispetto al mais arrivo Lleida). I prezzi dei cereali sono in calo, con poca attività sui mercati, a causa del calo dei consumi, della pressione del nuovo raccolto e dell'assenza di notizie dal Mar Nero.

Il prezzo del grano nazionale spagnolo è di 9 euro sopra il prezzo del porto, a 250 €/t, con l’offerta di grano francese inferiore di 2 euro a 248 €/t, con una logistica complicata, e il mais nazionale spagnolo è di 13 euro sopra quello del porto e senza un'offerta da parte dei francesi.

Oleaginose

Il prezzo della farina di soia è stato rivisto al ribasso di 15 €/t a 506 €/t, mentre quello della farina di girasole aumenta di 10 €/t a 350 €/t, a causa dell'aumento dei futures e delle condizioni meteorologiche avverse negli Stati Uniti, e ancora una volta offrono farina di colza a 335 €/t.

Durante questo mese di agosto, il prezzo dell'olio di soia aumenta di 10 €/t, arrivando a 1.050 €/t, e quello del grasso animale di 40 €/t, arrivando a 920 €/t, sotto la pressione della forte domanda di soia per biocarburanti e del clima sfavorevole negli Stati Uniti, mentre l’olio di palma perde 35 €/t attestandosi a 965 €/t.

Cambio euro / dollaro

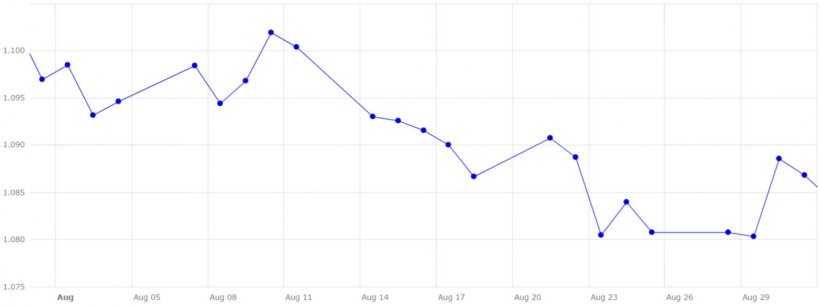

Durante il mese di agosto, l’euro si indebolisce nei confronti del dollaro (grafico 4).

Questo mese, l'eurodollaro si è indebolito dello 0,93%, attestandosi a 1,0868, sotto la pressione dei buoni dati provenienti dall'economia americana che consentono alla FED di continuare ad aumentare i tassi di interesse per controllare l'inflazione, insieme all'avversione al rischio e ai dubbi sull'economia cinese.

Nel mese di settembre dovremo seguire da vicino l’evoluzione del conflitto tra Russia e Ucraina e il rinnovo o meno del corridoio dei cereali, il clima negli Stati Uniti, fondamentale per le colture di mais e soia, il clima in Canada, che è fondamentale per il grano e la colza, e il clima dell’emisfero meridionale dove la pioggia è necessaria per il grano australiano e argentino e per la semina del mais argentino. Resteremo inoltre in attesa degli sviluppi economici, dell'attività dei fondi e del prossimo rapporto dell'USDA, che sarà pubblicato martedì 12 settembre.