Rispetto a settembre, l'euro è sceso contro il dollaro del -3,3%, attestandosi a 1,1381. Questo calo dell'euro è dovuto all'incertezza economica che stiamo vivendo in Europa a causa della Brexit e della situazione politica in Italia.

Dobbiamo ricordare che siamo nel tratto finale del periodo di negoziazione per l'uscita del Regno Unito dall'Unione europea, che sarà completato a marzo del prossimo anno. La Brexit può influenzarci nel modo seguente:

- Con una riduzione del bilancio della PAC.

- La riduzione delle esportazioni annuali verso il Regno Unito (che in media tra il 2013/17 presuppone 60 mila tonnellate di carni suine).

- La riduzione delle esportazioni di residui dalle industrie alimentari e la produzione di mangimi per animali nel Regno Unito (che nel periodo 2015/18 era di 142 milioni di euro).

- La riduzione delle esportazioni di frutta nel Regno Unito.

- La riduzione delle esportazioni di olio d'oliva nel Regno Unito (che per la Spagna è la quinta destinazione).

- Riduzione delle esportazioni di riso nel Regno Unito (per la Spagna la seconda destinazione più importante).

Restiamo in allerta per la peste suina africana che si sta diffondendo nell'Europa orientale, in Russia e in Cina.

Gli Stati Uniti e la Cina continuano con la loro particolare guerra commerciale, in assenza di raggiungimento di accordi, e continuano a danneggiare il mercato mondiale.

Cereali

Per quanto riguarda il mais, dovremmo rimarcare che la pressione del raccolto in Ucraina ha spinto i prezzi verso il basso in Europa. E che abbiamo disponibilità nel porto di Tarragona.

In particolare, in Francia, dobbiamo notare che entro il 2018/19 ci si aspetta che vengano importate 750 mila tonnellate di mais, un fatto senza precedenti che rappresenterebbe il secondo anno record di importazioni di mais (il primo nel 2007/08 con 948 mila tonnellate) . E questo è dovuto alla mancanza di competitività in Francia.

Nell'ultimo rapporto dell'USDA, pubblicato l'11 ottobre, ci si aspettava un aumento della produzione di mais negli Stati Uniti per rese migliori e, sebbene le rese fossero migliori, la produzione di mais 2018/19 è a 375,3 Mt 1,24 Mt in meno rispetto al mese di settembre. Tuttavia nell'UE è aumentata la stima della produzione di mais 2018/19 in 200 mila t, raggiungendo 61 Mt.

Per quanto riguarda il frumento, l'USDA riduce la stima della produzione del 18/19 in Russia a 70 Mt (-1 Mt) e in Australia a 18,5 Mt (-1,5 Mt). Tutto ciò ha causato la diminuzione della produzione mondiale stimata di grano per il 2018/19 di poco più di 2 Mt.

Dobbiamo sottolineare che in questo mese di ottobre si è iniziato a esportare orzo dai porti della Spagna, precisamente 95mila tonnellate, di cui 65mila tonnellate dal porto di Tarragona e le restanti 30mila tonnellate dal porto di Cartagena. È un dato importante da evidenziare, perché la Spagna è un importatore di orzo.

Non dobbiamo lasciare da parte il sorgo, per quello che abbiamo fatto nella campagna 2018/19 (luglio / giugno) ha raggiunto quasi le 148 mila tonnellate.

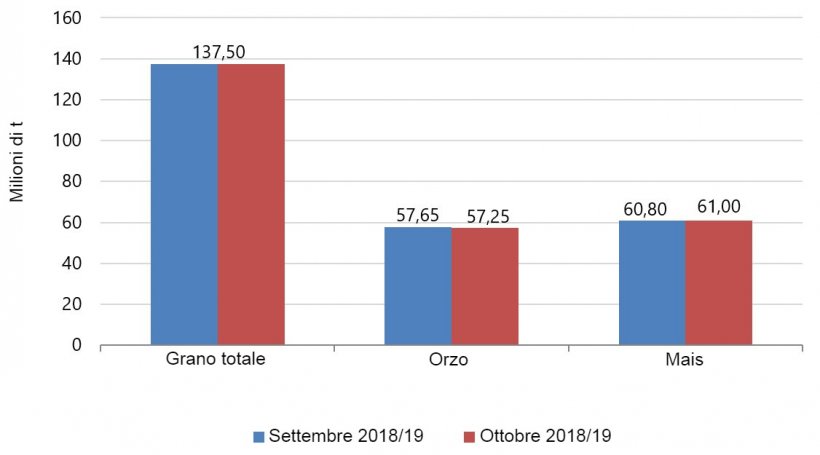

Alleghiamo un grafico, con i dati dell'ultima pubblicazione dell'USDA, in cui possiamo vedere come si sono evolute le previsioni del raccolto europeo per il 2018/19 da settembre a ottobre. La produzione totale di grano è rimasta stabile, la produzione di orzo è diminuita di -0,40 milioni di tonnellate e il mais ha aumentato la produzione di +0,2 milioni di tonnellate.

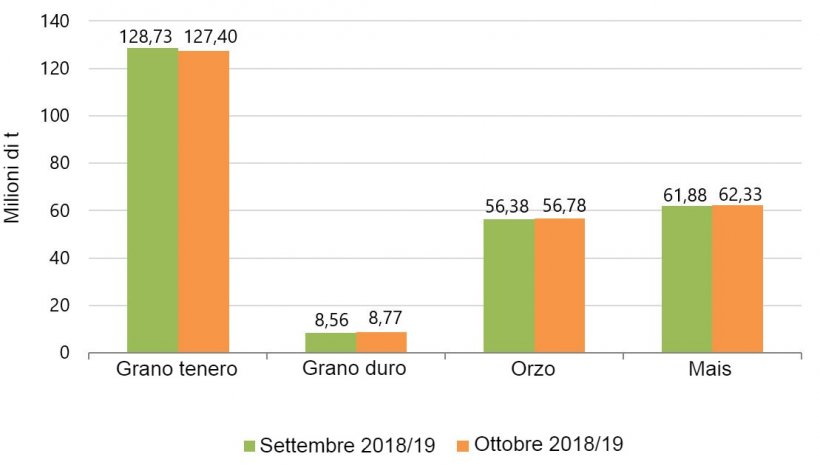

Alleghiamo un grafico, con i dati della Commissione europea, in cui possiamo vedere come si sono evolute le previsioni del raccolto europeo per il 2018/19 da settembre a ottobre. La produzione di grano tenero diminuisce di -1,33 milioni di tonnellate, la produzione di grano duro aumenta di +0,21 milioni di tonnellate, quella di orzo aumenta di +0,40 milioni di tonnellate e quella di mais di +0 45 milioni di tonnellate.

Oleaginose

Continuiamo con una tensione commerciale tra Stati Uniti e Cina, che ancora non ha raggiunto degli accordi. A causa di questa tensione, la Cina ha imposto un dazio del 25% sulle importazioni di semi di soia di origine americana che ha causato una diversificazione delle destinazioni dei semi di soia americani, oltre a un forte calo dei prezzi. Finora nel 2018, le importazioni europee di soia statunitense (con meno proteine) stanno guidando le importazioni, anche prima del Brasile.

Dobbiamo evidenziare la mancanza di disponibilità di farina di girasole ad alto contenuto proteico nel porto di Tarragona, che ha fatto salire il prezzo di circa 15 euro / t circa.

Per quanto riguarda il grasso animale, dobbiamo sottolineare che il prezzo è aumentato anche a causa della mancanza di disponibilità. La Spagna è un importatore di grasso europeo, e in Europa ce n'è una minore disponibilità e, al contrario, la domanda è leggermente aumentata.

Siamo di fronte a un mercato che è ancora incentrato sulle relazioni commerciali tra Cina e Stati Uniti e in allerta a causa dell'evoluzione della peste suina africana e delle misure di sicurezza adottate dai paesi colpiti o a rischio di infezione.