Il deprezzamento dell'euro rispetto al dollaro continua, materializzando la competitività delle origini europee nel mercato internazionale, a cui si aggiunge il deprezzamento del peso argentino e del real brasiliano, accentuando la pressione competitiva sudamericana sulla scena internazionale per la soia, mais e persino per il frumento argentino.

Cereali

La situazione dei cereali invernali è ancora buona nella maggior parte dell'Unione europea, anche se la mancanza di piogge nella penisola iberica ha causato che gli agricoltori, preoccupati per la nuova campagna, hanno iniziato a trattenere i cereali, rallentando così il declino i prezzi. Nel frattempo, le alluvioni nel Midwest degli Stati Uniti sollevano timori riguardo alle semine del mais e dei cereali primaverili. Al contrario, le condizioni meteorologiche sono molto favorevoli per le colture in Argentina, che porteranno il paese ad essere aggressivo nelle sue esportazioni di frumento, mais e soia.

Nonostante le forti piogge nel Midwest degli Stati Uniti, il 29 marzo l'USDA ha pubblicato il suo primo rapporto sulle intenzioni di semina negli USA con alcune sorprese: Le intenzioni di seminare mais sono 92,79 milioni di acri, ben al di sopra delle aspettative, e 3,66 milioni sopra la scorsa stagione. Nel caso della soia, le intenzioni di semina sono 84,62 milioni di acri, 4,58 in meno rispetto all'anno scorso. E per il frumento primaverile, le intenzioni di piantare sono 12,83 milioni di acri, 0,37 in meno rispetto alla scorsa stagione.

Dovremmo notare che i prezzi dei futures, sia a Chicago che a Matif, hanno continuato a scendere per tutto il mese, grazie alle buone condizioni meteorologiche nella maggior parte dell'UE ed alle vendite dei fondi a Chicago.

Le posizioni corte detenute dai fondi sono a livelli molto alti, secondo la Commodity Futures Trading Commission (CFTC) degli Stati Uniti. Al 15 marzo c'erano 108.245 contratti corti di grano, 116.742 contratti a breve di soia e 258.582 di contratti a breve termine di mais, che è un numero record.

Lo scorso 8 marzo, l'USDA pubblicava il suo report mensile.

Per il mais, le scorte finali 2018/19 negli Stati Uniti sono aumentate di 2,54 milioni di tonnellate a 46,62 milioni di tonnellate, sebbene le scorte finali mondiali 18/19 siano state riviste al ribasso di 1,25 milioni di tonnellate a 308,53 milioni di tonnellate t. Per quanto riguarda il grano, la produzione russa è stata leggermente rivista verso l'alto a 71,69 milioni di tonnellate (+0,09) e la produzione di Australia e Argentina anche verso l'alto di 300 mila tonnellate a 17,30 e 19,50 milioni t rispettivamente. Le esportazioni europee di grano 18/19 aumentano di 1 milione di t fino a 23 milioni e le scorte finali mondiali aumentano anche di 3 milioni di t fino a 270,53 milioni.

Nel grafico 2 mostriamo l'evoluzione delle previsioni del raccolto europeo 2018/19 con i dati dell'ultima pubblicazione dell'USDA.

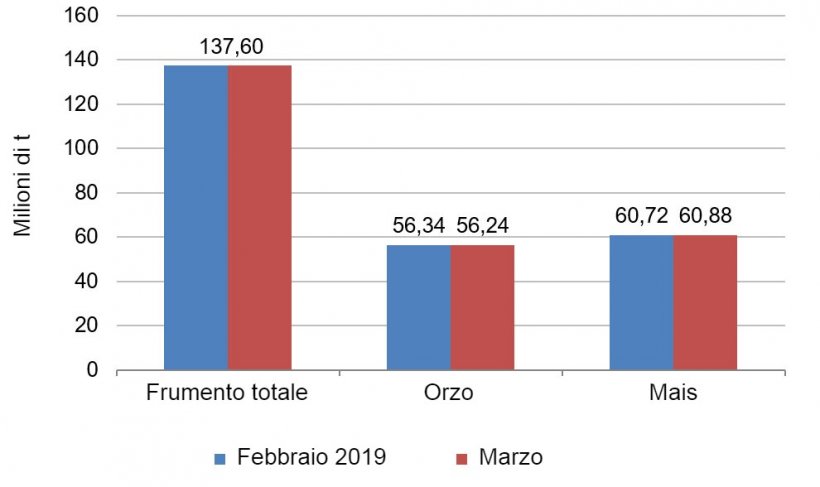

Alleghiamo anche le previsioni per la produzione di cereali europei per la nuova campagna europea sui cereali 2019/20 (grafico 3) secondo i dati della Commissione europea del 28 marzo.

Se osserviamo i differenziali di prezzo, possiamo vedere che il mais è di circa € 171 / t (1 euro in meno rispetto a febbraio) per il disponibile nel porto di Tarragona (Spagna), mentre il grano è di circa € 198 / t ( 2 euro in meno rispetto a febbraio e 27 € / t di differenziale con il mais) e la destinazione dell'orzo Lleida a circa 184 € / t (5 euro in più rispetto a febbraio e 6 euro sopra del mais destinazione Lleida). Il sorgo si aggira intorno ai 180 € / t per il disponibile nel porto di Tarragona (2 euro in meno rispetto a febbraio, con un differenziale rispetto al mais di 9).

Oleaginose

Visto che il mercato vede che l'accordo commerciale tra Cina e Stati Uniti non si è materializzato, questo mese i futures dei semi di soia sono scesi di 16,25 centesimi ed i futures dell'olio sono saliti di 1,75 centesimi. D'altro canto, i futures della farina di soia sono aumentati di $ 3,70.

Nel mercato fisico, vediamo che il prezzo del grasso animale sale di 25 euro, a causa della mancanza di disponibilità. E i prezzi dell'olio di soia e dell'olio di palma sono diminuiti rispettivamente di 31 e 22 euro.

L'olio di palma può diventare più competitivo nei confronti del grasso animale a causa del suo prezzo più basso e della maggiore produzione prevista in Malesia.

Conclusioni

Siamo di fronte a un mercato, con un occhio al mercato del wheater market. Nelle prossime settimane vedremo se le piogge nell'Europa meridionale arriveranno, il che sarà essenziale per le colture invernali e per riattivare di nuovo il mercato, lasciandosi dietro la ritenzione. E vedremo come continueranno le piogge nel Midwest degli Stati Uniti e se le prospettive di semina annunciate nella relazione dell'USDA saranno realizzate.