Cereali

Il 7 ottobre è scoppiata nuovamente la guerra in Medio Oriente, con l'attacco a sorpresa di Hamas contro Israele, con il sospetto della partecipazione dell'Iran, che si è concluso con la cattura di quasi 230 ostaggi, più di 1.000 morti e una moltitudine di persone ferite.

L'inizio del conflitto ha provocato un aumento del prezzo del grano, anche se per il momento l'instabilità dell'area si ripercuote sui prezzi del petrolio e sui mercati dell'energia.

L’aumento dell’intensità della guerra, così come la possibilità che il conflitto si espanda su altri fronti, mette a rischio l’offerta di petrolio sul mercato mondiale, facendo salire i prezzi.

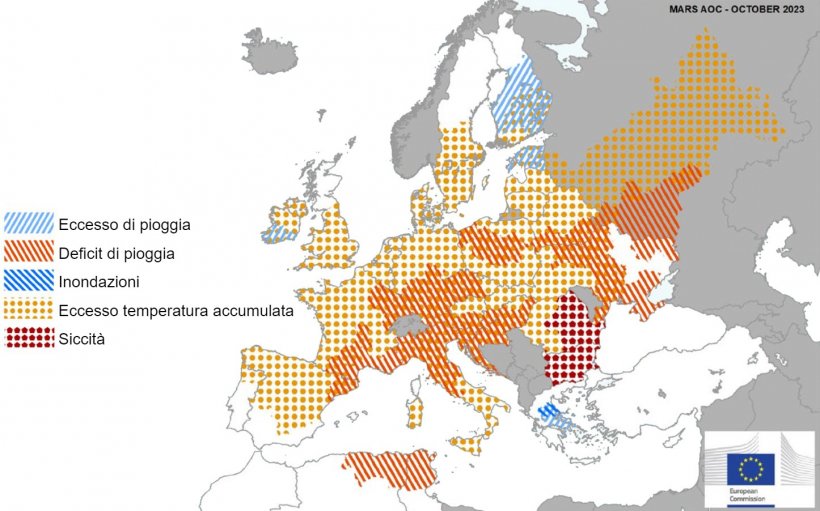

Nella metà settentrionale dell'Europa, questo mese di ottobre, le temperature miti, insieme ad adeguate condizioni di umidità del suolo e ad alti livelli di sole, hanno fornito condizioni favorevoli per la continua crescita, maturazione e raccolta dei raccolti estivi.

La mancanza di pioggia in Romania, Bulgaria, Ungheria e Grecia ha avuto un impatto negativo sui raccolti di mais e girasole, mentre in Estonia e Finlandia le precipitazioni eccessive hanno ostacolato la semina delle colture invernali.

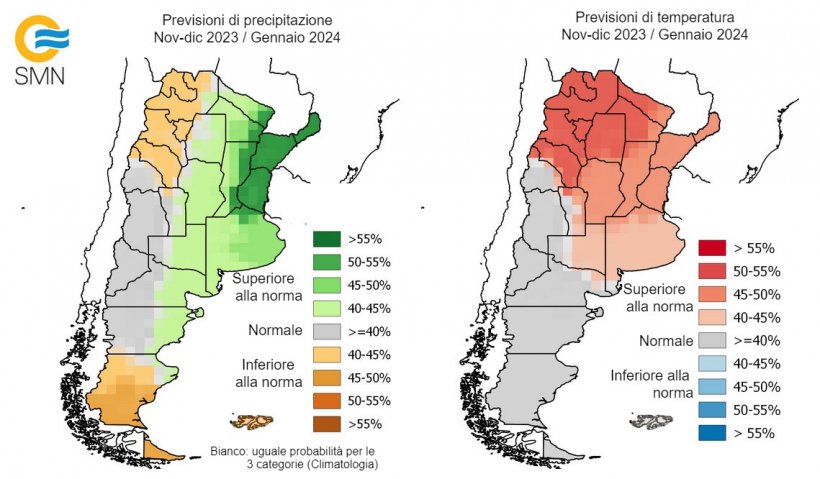

L’effetto El Niño, con temperature elevate e siccità, fa temere per i raccolti di grano in Australia, di mais in Argentina e di mais e soia in Brasile.

In Australia la siccità è perdurata nell'ultimo mese, mentre in Argentina la pioggia dell'ultima settimana ha migliorato le condizioni della coltivazione del grano, così come la situazione del raccolto del mais e della semina della soia. E in Brasile le piogge sono insufficienti al centro ed eccessive al nord.

Il petrolio ha iniziato ad ottobre scendendo ai minimi a causa dei timori di un calo della domanda a causa della situazione dell'economia in Cina e nell'UE.

Tuttavia, i tagli alla produzione da parte dell’Arabia Saudita, della Russia e di altri paesi dell’OPEC+, insieme alla decisione di Biden di iniziare ad acquistare petrolio greggio per ricostituire le riserve strategiche, hanno fatto salire i prezzi.

Con lo scoppio del conflitto in Medio Oriente, il prezzo del greggio oscilla a seconda che il conflitto si intensifichi o meno, il che potrebbe complicare l’approvvigionamento di greggio al mercato mondiale.

Nel rapporto di ottobre dell'USDA (tabella 2), per la campagna 2023/24, la produzione mondiale di grano è stata rivista al ribasso di 3,9 Mt a 783,4 Mt, 6,1 Mt al di sotto del livello 22/22.23, principalmente a causa del calo della produzione in Australia. (-1,5 Mt) e in Kazakistan (-2 Mt), mentre aumenta negli USA (+2,1 Mt).

E la produzione mondiale di mais, per il 2023/24, recupera di 200mila tonnellate a 1.214,5 Mt, 59,5 Mt in più di un anno fa ed è un record, grazie all'aumento della produzione in Argentina (+ 1 Mt) e nella UE (+300 mila t), mentre si riduce negli USA (-1,8 Mt).

Evidenziamo che le importazioni dell'UE rimangono stabili a 24 Mt, rispetto al mese scorso e continuano ad essere il principale importatore a livello mondiale, e quelle dalla Cina a 23 Mt.

Tabella 2. Previsioni USDA di ottobre 2023 della produzione di cereali e variazione rispetto alla previsione di settembre 2023 (Mt).

| 2022/2023 | 2023/2024 | |||

|---|---|---|---|---|

| Produzione Mondiale (Mt) | ||||

| Grano | 789,5 | 1,1 | 783,4 | 3,9 |

| Mais | 1155,0 | 0,6 | 1214,5 | 0,2 |

| Produzione Europea (Mt) | ||||

| Grano | 149,7 | 0,0 | 148,8 | 0,0 |

| Mais | 52,2 | 0,0 | 59,7 | 0,3 |

Secondo l’USDA, nel 2022/23, il raccolto mondiale di grano scende di 1,1 Mt a 789,5 Mt, 8,5 Mt sopra il 21/22, e quello di mais di 600mila tonnellate a 1155 Mt, con il calo negli Usa (-400 mila tonnellate), evidenziando che le importazioni della UE si riducono di 500mila tonnellate a 24 Mt, mentre quelle della Cina restano a 18,5 Mt e le esportazioni dell'Ucraina diminuiscono di 1 Mt.

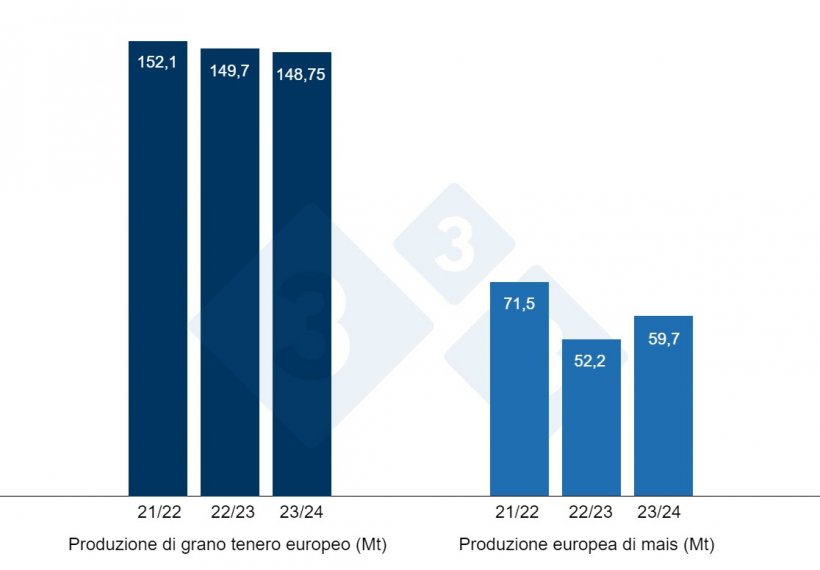

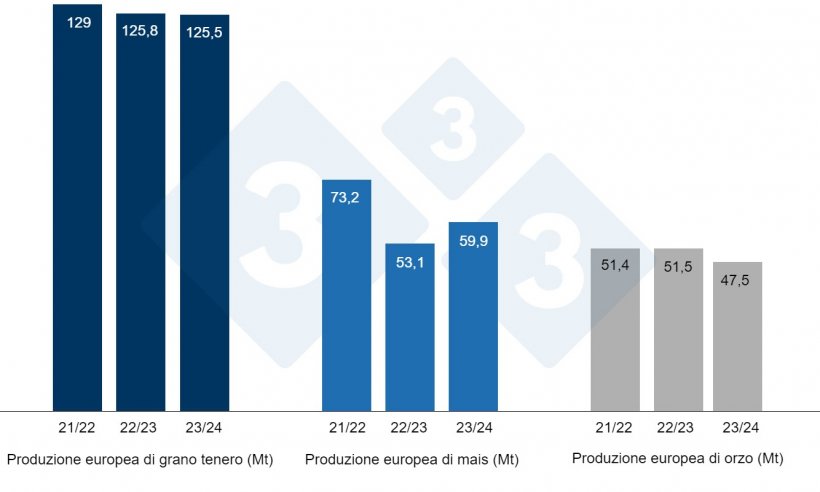

Come mostra il grafico 3, questo mese la Commissione Europea rivede al rialzo, per la campagna 2023/24, la produzione di grano tenero di 200mila tonnellate a 125,5 Mt e quella del mais di 100mila tonnellate a 59,9 Mt, mentre la produzione di orzo diminuisce di 900 mila tonnellate a 47,5 milioni. La produzione di mais rimane ben al di sopra dei livelli di produzione di quest'anno, mentre la produzione di grano e orzo è inferiore.

E per la campagna 2022/23 la produzione di grano tenero aumenta di 100mila tonnellate a 125,8 Mt e quella di mais di 1 Mt a 53,1 Mt, mentre quella di orzo resta a 51,5 Mt.

Se guardiamo i differenziali di prezzo, vediamo che il mais si aggira sui 224 €/t (13 euro in meno rispetto a settembre) per quello disponibile nel porto di Tarragona (Spagna), il grano si aggira sui 232 €/t per quello disponibile nel porto di Tarragona (7 euro in meno rispetto al mese scorso) e l'orzo arrivo Lleida (Spagna) a circa 230 €/t (8 euro in meno in un mese e 4 euro in meno rispetto al mais arrivo Lleida). I prezzi diminuiscono in seguito al calo dei futures, con una buona disponibilità nei porti e il grano proveniente dalla regione del Mar Nero e dalla Russia che mette sotto pressione il mercato.

Il prezzo del grano nazionale spagnolo è di 10 euro sopra quello del porto, a 242 €/t, con l'offerta di grano francese allo stesso livello e il mais nazionale è di 10 euro sopra quello del porto, con l'offerta francese allo stesso livello, 234 €/t.

Oleaginose

Il prezzo della farina di soia è rivisto al rialzo di 75 €/t a 580 €/t, con la carenza di offerta nell'area della Catalogna per il fermo degli impianti e futures che si rafforzano, mentre quello della farina di girasole perde 7 €/t a 323 €/t e la farina di colza di 13 €/t a 315 €/t, con una buona disponibilità nel porto insieme all'offerta francese di colza e una maggiore prospettiva di macinazione per il girasole.

Durante il mese di ottobre, il prezzo dell'olio di soia perde 25 €/t a 1.028 €/t, quello del grasso animale di 90 €/t a 935 €/t e quello dell'olio di palma di 50 €/t a 910 €/t. t. sotto la pressione del calo dei futures dell'olio di soia, con la disponibilità in porto di quello di palma e la competitività dei grassi animali per entrare nelle formulazioni.

Cambio euro / dollaro

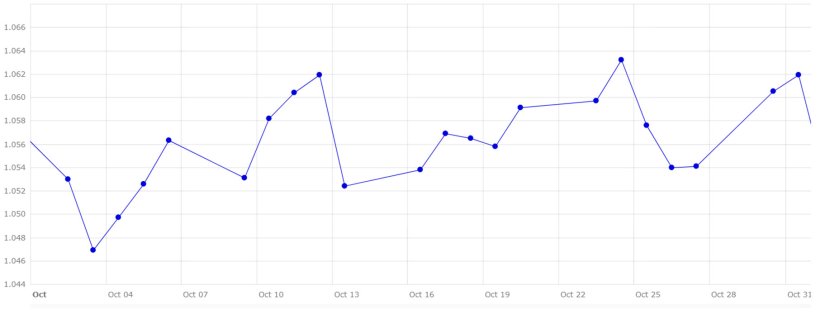

Durante il mese di ottobre, l’euro si è rafforzato rispetto al dollaro (grafico 4).

Nel mese di ottobre, l'eurodollaro si è rafforzato dello 0,85%, attestandosi a 1,0619. Con l'inflazione negli Stati Uniti e nell'Eurozona lontana dall'obiettivo del 2%, dopo la pausa della BCE in ottobre, il mercato stima che la FED farà lo stesso a novembre .

Nel mese di novembre dovremo seguire da vicino l'evoluzione del conflitto in Gaza e come questo influenzi il prezzo del petrolio, nonché l'evolversi della guerra tra Russia e Ucraina, con gli attacchi ai porti, l'eventuale rinnovo o meno del Corridoio marittimo delle granaglie e le rotte alternative. Seguiremo anche il meteo, con le piogge necessarie nell'emisfero australe. Monitoreremo anche l'evoluzione economica e l'attività dei Fondi...