Cereali

Nella maggior parte dell'Europa, dopo un autunno eccezionalmente caldo, le temperature sono scese nella prima metà di dicembre, consentendo una migliore tolleranza alle gelate.

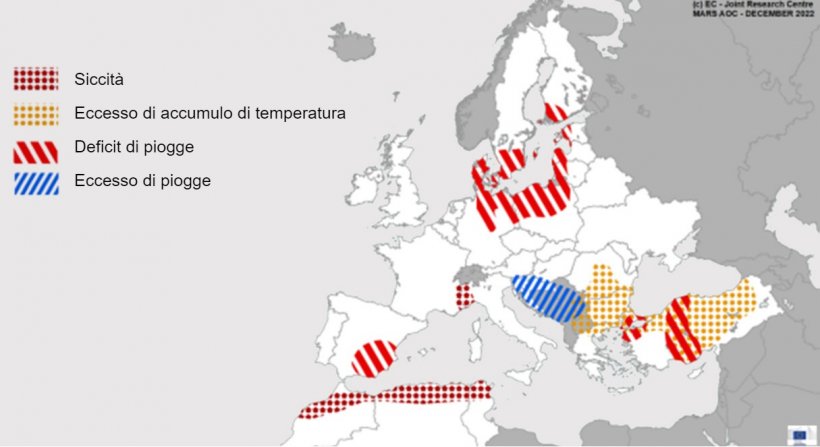

Dobbiamo sottolineare che il deficit idrico continua nella regione del Mar Baltico, nel nord della Germania e in Polonia, e nel sud-est della Spagna e della Turchia.

Nell'Italia nord-orientale, e in tutta la regione del Maghreb, la scarsità di precipitazioni potrebbe probabilmente causare un ritardo nelle semine invernali.

Troviamo invece un surplus di piogge in Slovenia e Croazia, dove le precipitazioni intense potrebbero aver compromesso l'insediamento delle colture.

A dicembre, il prezzo del petrolio ha continuato a registrare un trend ribassista, a causa delle proteste in Cina e della politica zero Covid, che ha portato il mercato a speculare su un calo della domanda da parte del principale importatore mondiale di petrolio (grafico 1).

Nel report USDA di dicembre (tabella 1), per la campagna 2022/23, la produzione mondiale di grano è ridotta di 2,1 Mt a 780,6 Mt, 1,3 Mt rispetto al 21/22, principalmente a causa del calo in Argentina (-3 Mt) e Canada ( -1,2 Mt), mentre è aumentata in Australia (+2,1 Mt).

La produzione mondiale di mais per il 2022/23 diminuisce di 6,5 Mt a 1.161,9 Mt (55 Mt in meno in un anno) a causa del calo in Ucraina (-4,5 Mt) e nell'UE (-600mila t).

Segnaliamo che le importazioni in UE crescono di 1,5 Mt (a 21,5 Mt), mentre in Cina continuano a 18 Mt, le esportazioni aumentano in Ucraina di 2 Mt, mentre diminuiscono negli USA di 1,9 Mt.

Tabella 1. Previsioni USDA di dicembre 2022 per la produzione di cereali e variazione rispetto alle previsioni di novembre 2022 (Mt).

| 2021/2022 | 2022/2023 | |||

|---|---|---|---|---|

| Produzione Mondiale (Mt) | ||||

| Grano | 779,3 | 0,1 | 780,6 | 2,1 |

| Mais | 1216,9 | 0,6 | 1161,9 | 6,5 |

| Produzione Europea (Mt) | ||||

| Grano | 152,2 | 0,1 | 149,7 | 0,0 |

| Mais | 71,0 | 0,0 | 54,2 | 0,6 |

Secondo l'USDA, nel 2021/22 il raccolto mondiale di grano scende di 100.000 t a 779,3 Mt (4,8 Mt sopra il 20/21) e quello del mais di 600.000 t a 1.216,9 Mt, osservando che le importazioni dell'UE sono riviste al ribasso di 200.000 t a 19,8 Mt, mentre quelle della Cina rimangono vicine a 22 Mt.

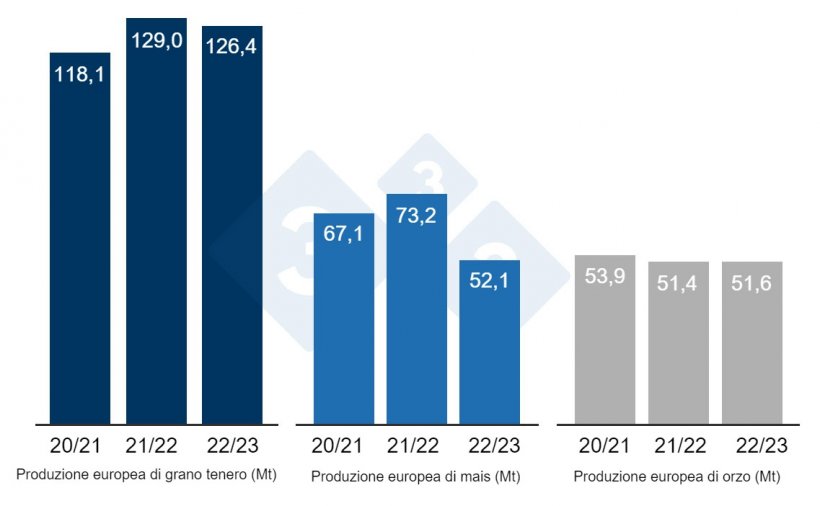

Come si evince dal grafico 3, questo mese la Commissione Europea riduce la produzione di grano tenero per la campagna 2022/23 di 600mila t a 126,4 Mt e quella del mais di 1,2 Mt a 52,1 Mt, mentre quella dell'orzo continua a 51,6 Mt, tutti ancora al di sotto dei livelli produttivi del 2022, ad eccezione dell'orzo che è in linea. Per la stagione 2021/22 non ci sono modifiche.

Se guardiamo ai differenziali di prezzo, possiamo vedere che il mais si attesta sopra ai

308 €/t (20 euro in meno rispetto a novembre) per quella disponibile nel porto di Tarragona (Spagna), il frumento intorno a 330 €/t per quella disponibile nel porto di Tarragona (10 euro in meno rispetto al mese di novembre) e l'orzo arrivo Lleida a circa 325 €/t (13 euro in meno in un mese e 5 euro in più rispetto al mais arrivo Lleida). Questo calo dei prezzi è dovuto all'apprezzamento dell'euro rispetto al dollaro, al calo dei futures e allo scarso interesse degli acquirenti.

Il prezzo del grano nazionale spagnolo è di 12 euro superiore a quello del porto, con un'offerta di grano francese allo stesso livello del grano nazionale, e il mais nazionale è di 12 euro superiore a quello del porto e senza offerta del francese.

Oleaginose

Il prezzo della farina di soia viene rivisto al rialzo di 65 €/t a 586 €/t, pressato dall'aumento dei futures, dalla vendita di oilshare (vendita olio/acquisto farina) e da un clima caldo e secco in Argentina, che fa temere di un calo della produzione, mentre rimaniamo senza fornitura di farina di girasole e continuiamo senza fornitura di farina di colza, per mancanza di disponibilità.

Nel mese di dicembre il prezzo dell'olio di soia perde 166 €/t e il grasso animale perde 140 €/t, quest'ultimo prova a competere con gli oli per entrare in formulazione e abbiamo ancora una fornitura di olio di palma, che si attesta a € 1.090/t. Il prezzo dell'olio di soia scende a causa della forte vendita di oilshare (vendita di olio/acquisto di farina), a causa del mandato sul biodiesel negli Stati Uniti, che stima un minor consumo di olio di soia nel 2023.

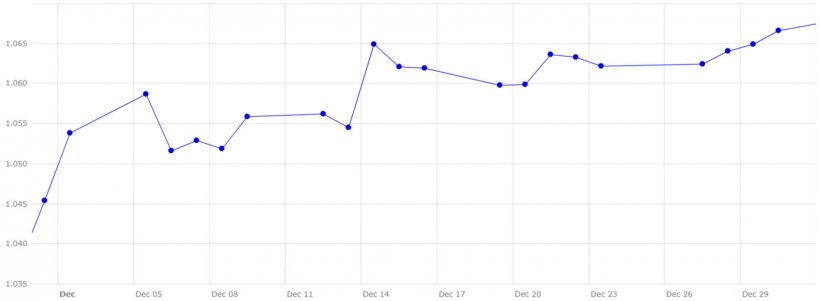

Cambio euro / dollaro

Nel mese di dicembre l'euro si è rafforzato sul dollaro (grafico 4).

Nel mese di dicembre, l'eurodollaro ha recuperato del 2%, attestandosi a 1,0666, a causa del fatto che i dati sull'inflazione negli Stati Uniti continuano a scendere, il che consente di ipotizzare aumenti meno aggressivi da parte della FED, mentre la BCE deve mantenere i tassi in aumento a causa dell'inflazione nell'area dell'euro.

Nelle prossime settimane staremo attenti alla pubblicazione dell'inflazione annuale sia nella UE che negli USA rispettivamente il 6 e 12 gennaio, i prezzi del petrolio e dell'energia, l'evoluzione del clima, dove servirebbero più piogge in Europa meridionale, Maghreb e Sud America...