Cereali

Il ProFarmer Tour, nella tabella 1, mostra rendimenti inferiori a quelli stimati nell’ultimo rapporto USDA di agosto per il mais, mentre previsioni superiori per la soia.

Per il mais, ProFarmer Tour prevede una produzione di 380,5 Mt per il 2024/25, 4,2 Mt inferiore a quella stimata dall'USDA. E per la soia, ProFarmer Tour stima una produzione di 129 Mt per il 24/25, 4,1 Mt al di sopra delle previsioni dell'USDA.

Tabella 1. Tour ProFarmer.

| Pro Farmer | USDA | |||

|---|---|---|---|---|

| Resa del mais | 181,1 bu/acre | 183,1 bu/acre | ||

| Resa della soia | 54,9 bu/acre | 53,2 bu/acre | ||

L’Ucraina ha invaso la regione russa di Kursk, mentre la Russia ha continuato a consolidare la sua avanzata sul fronte orientale. L’aumento della tensione bellica potrebbe intensificare gli attacchi russi al porto di Odessa, con il rischio di interrompere il corridoio marittimo che ha consentito l’esportazione di 64,4 milioni di tonnellate dalla sua creazione un anno fa.

I colloqui tra Hamas e Israele al Cairo non riescono a raggiungere un accordo su un cessate il fuoco a Gaza, sollevando preoccupazioni sul fatto che la guerra in Medio Oriente si stia diffondendo. Il conflitto in Medio Oriente ha fatto aumentare i prezzi del petrolio greggio nonostante l'incertezza sulla domanda da parte della Cina, il principale importatore mondiale di petrolio, che sostiene gli oli vegetali.

Questo mese le tariffe di trasporto (grafico 1) sono state ridotte in Brasile e negli Stati Uniti.

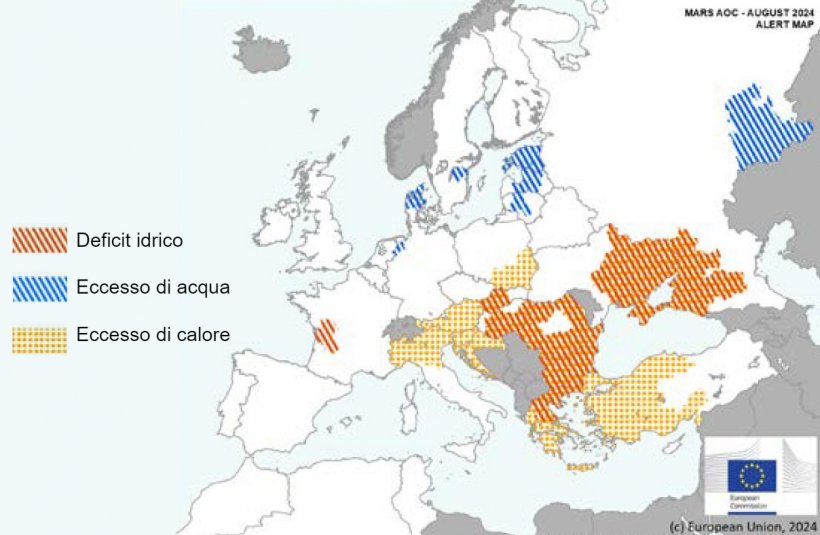

Questo mese di agosto, abbiamo visto le previsioni di resa riviste al ribasso per quasi tutte le colture. Nel caso del mais e del girasole ciò è dovuto alle temperature eccezionalmente elevate nella maggior parte dell'Europa meridionale, centro-meridionale e orientale. Le basse rese dei raccolti invernali sono dovuti principalmente alle condizioni eccessivamente umide, che hanno colpito gran parte dell’Europa occidentale e settentrionale.

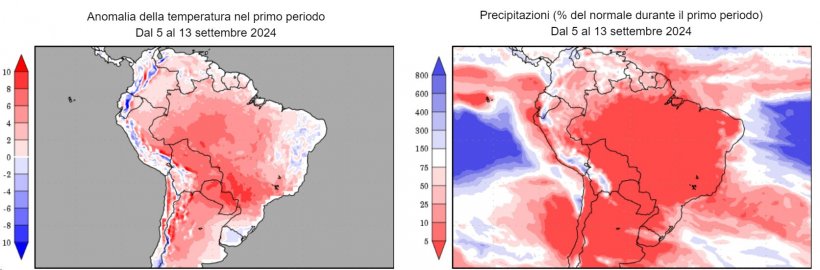

Si prevede un clima più caldo nella maggior parte dell’Argentina e del Brasile. E seguiamo da vicino il probabile passaggio da El Niño a La Niña, che potrebbe influenzare il futuro delle colture di mais e soia in Argentina.

Il petrolio ha iniziato il mese in calo a causa delle preoccupazioni per l'economia della Cina, il principale importatore di petrolio greggio, e degli Stati Uniti, il principale consumatore di petrolio greggio. Per il resto del mese ha oscillato tra preoccupazioni sulla domanda e timori su possibili tagli dell'offerta a causa del conflitto in Medio Oriente.

Nel rapporto di agosto per la campagna 2024/25, l'USDA rivede la produzione mondiale di grano al rialzo di 2,1 Mt a 798,3 Mt, 8,6 Mt in più rispetto a quest'anno, principalmente a causa dell'aumento della produzione in Ucraina (+2,1 Mt), in Kazakistan ( +1,5 Mt) e in Australia (+1 Mt), mentre scende in UE (-2 Mt) e negli USA (-700mila t) (tabella 2).

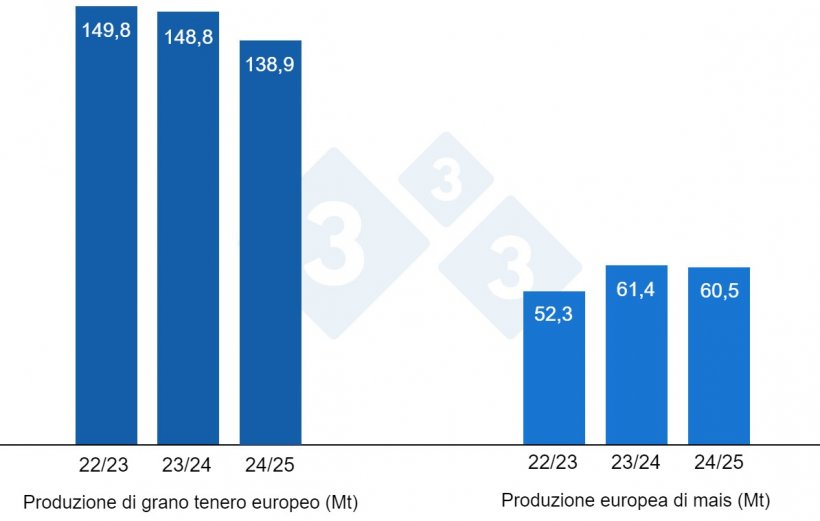

La produzione mondiale di mais, per la campagna 2024/25, si riduce di 5 Mt a 1.219,8 Mt, 4 Mt in meno in un anno, a causa del calo nell'UE (-3,5 Mt), in Russia (-900mila t) e in Ucraina (-500mila t), mentre sale negli Usa (+1,2 Mt). Evidenziamo che le importazioni dall'UE continuano a 18 Mt e quelle dalla Cina a 23 Mt, essendo il primo importatore mondiale.

Tabella 2. Previsioni USDA per agosto 2024 della produzione di cereali e variazione rispetto alla previsione per luglio 2024 (Mt).

| 2023/2024 | 2024/2025 | |||

|---|---|---|---|---|

| Produzione Mondiale (Mt) | ||||

| Grano | 789,7 | 0,7 | 798,3 | 2,1 |

| Mais | 1223,8 | 1,7 | 1219,8 | 5,0 |

| Produzione Europea (Mt) | ||||

| Grano | 148,8 | 0,7 | 138,9 | 2,0 |

| Mais | 61,5 | 0,5 | 60,5 | 3,5 |

Secondo l’USDA, il raccolto mondiale di grano nel 2023/24 aumenta di 700mila tonnellate a 789,7 Mt, 700mila tonnellate sopra il 22/23, mentre quello del mais perde 1,7 Mt a 1223,8 Mt, 64,1 Mt in più in un anno. Evidenziamo che le importazioni dell'UE sono riviste al ribasso di 1 Mt a 19,5 Mt, mentre quelle della Cina rimangono a 23 Mt.

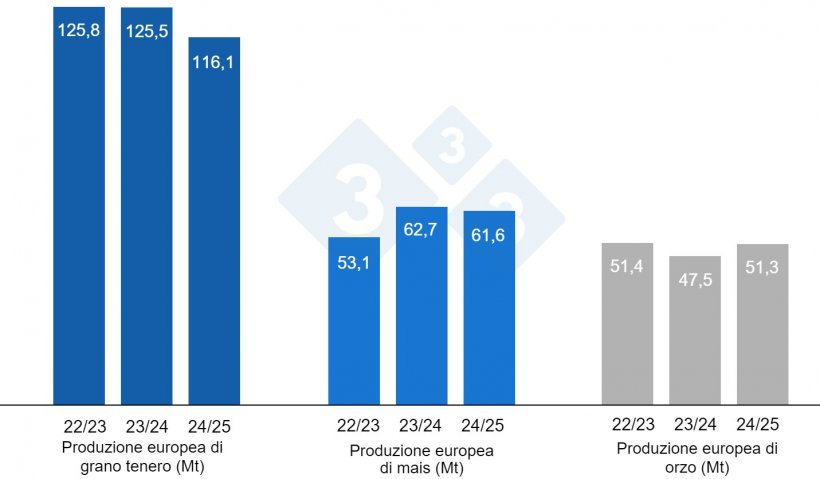

Come mostra il grafico 4, questo mese la Commissione Europea riduce la produzione di grano tenero per la campagna 2024/25 di 4,7 Mt a 116,1 Mt (9,4 Mt in meno in un anno), quella di orzo di 1,4 Mt a 51,3 Mt (3,8 Mt sopra quest’anno) e quello del mais da 1,3 Mt a 61,6 Mt (1,1 Mt sotto il livello 23/24). Per la campagna 2023/24 la produzione di grano tenero si mantiene a 125,5 Mt, quella di mais aumenta di 62,7 Mt e quella di orzo di 47,5 Mt.

Se guardiamo i differenziali di prezzo, vediamo che il mais si aggira sui 207 €/t (6 euro in meno rispetto al mese di luglio) per quanto disponibile nel porto di Tarragona (Spagna), il grano si aggira sui 210 €/t per quello disponibili nel porto di Tarragona (10 euro in meno rispetto al livello del mese scorso) e l'orzo arrivo Lleida a circa 206 €/t (invariato rispetto a un mese fa e 11 euro in meno rispetto al mais arrivo Lleida). I prezzi dei cereali scendono a seguito del calo dei futures, della pressione esercitata dai prezzi del grano russo e del nuovo raccolto di grano.

Il prezzo del grano nazionale spagnolo è di 11 euro sopra quello del porto, a 221 €/t, 4 euro sotto il livello dell'offerta di grano francese, e il mais nazionale spagnolo è di 10 euro sopra quello del porto, a 217 €/t, nessuna offerta francese.

Oleaginose

Il prezzo della farina di soia scende di 29 €/t a 398 €/t, con la previsione di un raccolto record negli Stati Uniti, la pressione del raccolto brasiliano e una possibile riduzione della domanda da parte della Cina, mentre la farina di colza perde 10 €/t a 305 €/t, a seguito del calo della soia, insieme alla riduzione della domanda e del consumo di bestiame, e la farina di girasole scende di 15 €/t a 260 €/t, con una domanda inferiore e in seguito al calo di soia e colza.

Durante questo mese di agosto, il prezzo dell'olio di soia sale da 15 €/t a 938 €/t, con un rialzo nei futures di ottobre, dovuto alla forza dell'olio di palma e all'acquisto speculativo di fondi. I prezzi dell'olio di palma aumentano di 35 €/t attestandosi a 1.020 €/t, in seguito all'aumento dei futures dovuto alla maggiore domanda e con le riserve mondiali al livello più basso degli ultimi 3 anni. Quello dei grassi animali aumenta di 10 €/t, arrivando a 900 €/t, sotto la pressione dell'aumento degli oli vegetali.

Cambio euro / dollaro

Questo mese di agosto, l'eurodollaro aumenta del 2,8%, portandosi a 1,1087, con la previsione che la Federal Reserve americana ridurrà i tassi di interesse nel mese di settembre (grafico 5).

Durante il mese di settembre dovremo seguire da vicino l'evoluzione dei conflitti geopolitici e il loro impatto sulla valuta e sul petrolio. L'evoluzione del clima in Europa, Stati Uniti e Canada, l'attività dei fondi e il prossimo rapporto USDA del 12 settembre.