Cereali

Il 5 novembre Trump ha vinto le elezioni per la presidenza degli Stati Uniti. Una delle principali misure che ha promesso ai suoi elettori è quella di proteggere i produttori americani, minacciando di imporre nuovi dazi del 10% su tutto ciò che arriva dall’estero e del 60% sui prodotti cinesi . Si parla anche di dazi specifici per Messico e Canada.

Ciò potrebbe innescare una dura battaglia commerciale tra Cina e Stati Uniti e mettere a rischio gli Accordi Commerciali tra i paesi del Nord America.

La Cina è la prima destinazione per la soia e il sorgo statunitensi e la seconda per il mais, il che dovrebbe significare una domanda inferiore e prezzi più bassi per il mais e la soia statunitensi.

Il 14 novembre la sessione plenaria del Parlamento europeo ha approvato il rinvio dell'attuazione della normativa sulla legge sulla deforestazione e allentano anche alcuni requisiti dello standard, un aspetto criticato dall'organizzazione ambientalista WWF. Come votato in plenaria, i grandi operatori dovranno rispettare gli obblighi derivanti da questo regolamento a partire dal 30 dicembre 2025, mentre le piccole e le microimprese avranno tempo fino al 30 giugno 2026. Il Parlamento europeo ha inoltre deciso di creare una nuova categoria di paesi senza rischio di deforestazione, in aggiunta alle tre categorie esistenti di rischio basso, standard e alto.

Il nuovo regolamento, già adottato dal Parlamento il 19 aprile 2023, mira a combattere il cambiamento climatico e la perdita di biodiversità prevenendo la deforestazione correlata al consumo di prodotti bovini, cacao, caffè, olio di palma, soia, legno, gomma, carbone e carta stampata.

Le tariffe di trasporto di questo mese (grafico 1) rimangono le stesse per tutte le origini.

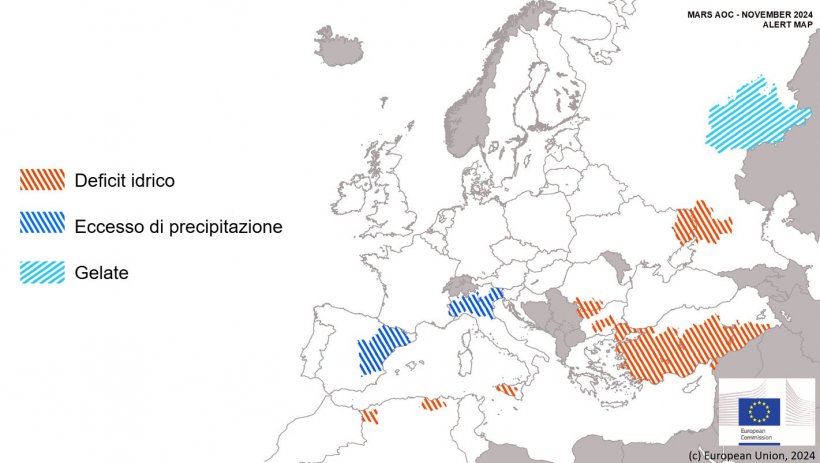

In gran parte dell'Europa questo mese di novembre ci sono state temperature al di sopra dell'abituale e condizioni più asciutte, che hanno aiutato gli agricoltori ad accelerare le attività di semina e di raccolta.

Ampie zone della Spagna orientale sono state colpite da forti piogge e inondazioni, sebbene gli impatti diretti sui terreni agricoli siano stati limitati. Nel Nord Italia, le forti piogge hanno causato inondazioni locali e ritardato il completamento della raccolta estiva e della semina invernale.

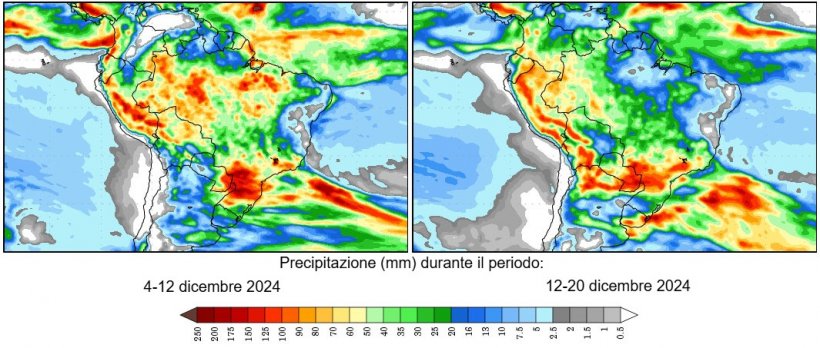

Buoni progressi nella semina di mais e soia in Brasile e Argentina, anche se da parte argentina permangono preoccupazioni per le rese di mais, che dovrebbero essere migliori rispetto allo scorso anno ma inferiori alle medie degli ultimi anni, mentre allo stesso tempo si registra una diminuzione nella zona di semina prevista a causa della piaga della "chicharrita".

Si prevede che continuerà a piovere in Brasile e Argentina.

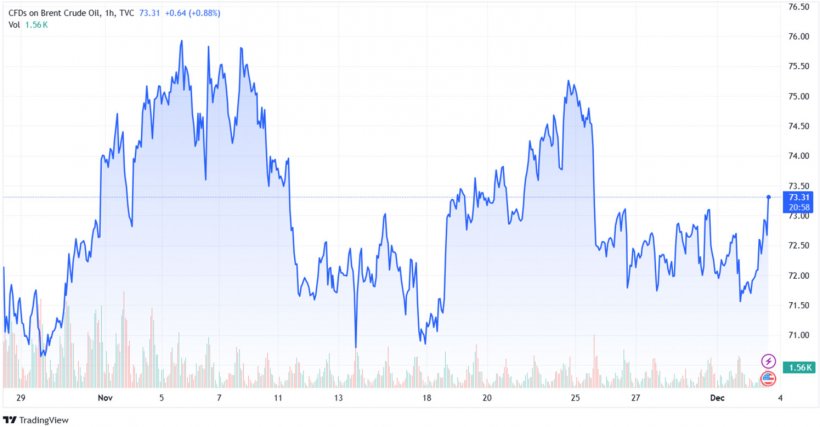

Il petrolio ha iniziato il mese di novembre con un rialzo al suo massimo mensile di 75,63 dollari, con il mercato che assimilava il modo in cui le politiche del presidente eletto degli Stati Uniti Donald Trump avrebbero influenzato le forniture di petrolio e con il rafforzamento del dollaro in seguito alla vittoria del repubblicano.

Ha finito per chiudere in ribasso a 72,81 dollari, dopo l'annuncio del primo ministro israeliano Benjamin Netanyahu secondo cui il gabinetto di sicurezza aveva accettato la proposta di cessate il fuoco di 60 giorni in Libano, pur affermando che Israele manterrà la libertà d'azione se la milizia sciita Hezbollah dovesse violare l'accordo. Tutto questo, con il mercato che guarda con attenzione alla prossima riunione plenaria dell’Organizzazione dei paesi esportatori di petrolio e dei suoi alleati (OPEC+) il 1° dicembre, dove potrebbero annunciare un nuovo ritardo nei loro piani di aumento della produzione di 180mila barili al giorno, attualmente previsto per gennaio.

L'USDA, nel suo rapporto di novembre (tabella 2), per la campagna 2024/25, rivede al rialzo la produzione mondiale di grano di 600mila tonnellate a 794,7 Mt, 4,3 Mt in più rispetto a quest'anno, principalmente a causa dell'aumento della produzione in Kazakistan (+2 Mt) , mentre cala in Argentina (-500mila t), Russia (-500mila t) e nella UE (-200mila t).

La produzione mondiale di mais, per la campagna 2024/25, aumenta di 2,2 Mt a 1.219,4 Mt, anche se è ancora inferiore di 9,7 Mt rispetto a un anno fa, a causa dell’aumento in Uganda, Malawi, Bielorussia, Mozambico, Kenya e Camerun, mentre è ridotto negli USA (-1,5 Mt) e nella UE (-200mila t). Evidenziamo che le importazioni della UE rimangono a 19 Mt, mentre quelle della Cina perdono 3 Mt a 16 Mt, diventando il 3° importatore al mondo, dietro Messico e UE.

Tabella 2. Previsioni USDA di novembre 2024 della produzione di cereali e variazione rispetto alla previsione di ottobre 2024 (Mt).

| 2023/2024 | 2024/2025 | |||

|---|---|---|---|---|

| Produzione Mondiale (Mt) | ||||

| Grano | 790,4 | 0,0 | 794,7 | 0,6 |

| Mais | 1229,1 | 3,2 | 1219,4 | 2,2 |

| Produzione Europea (Mt) | ||||

| Grano | 148,9 | 0,1 | 133,7 | 0,2 |

| Mais | 61,5 | 0,0 | 58,8 | 0,2 |

Secondo l’USDA, nel 2023/24 il raccolto mondiale di grano rimane stabile a 790,4 Mt, 863mila t in più rispetto al 22/23, mentre quello del mais guadagna 3,2 Mt a 1229,1 Mt, 66,1 Mt in più in un anno. Evidenziamo che le importazioni dell'UE rimangono stabili a 19,5 Mt e quelle della Cina a 23,5 Mt.

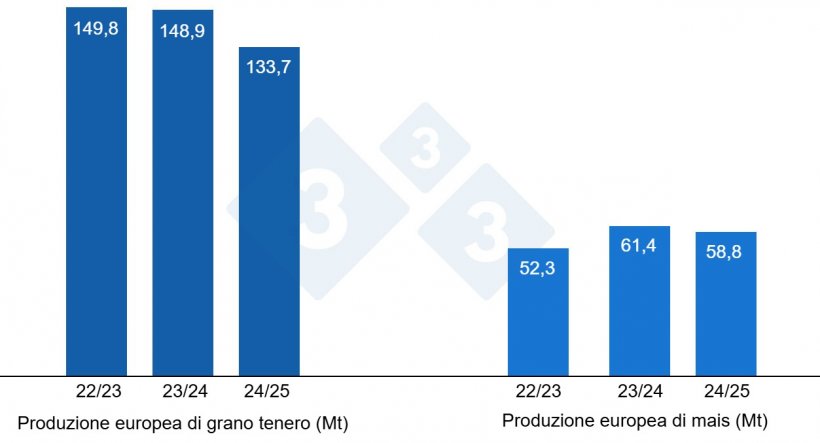

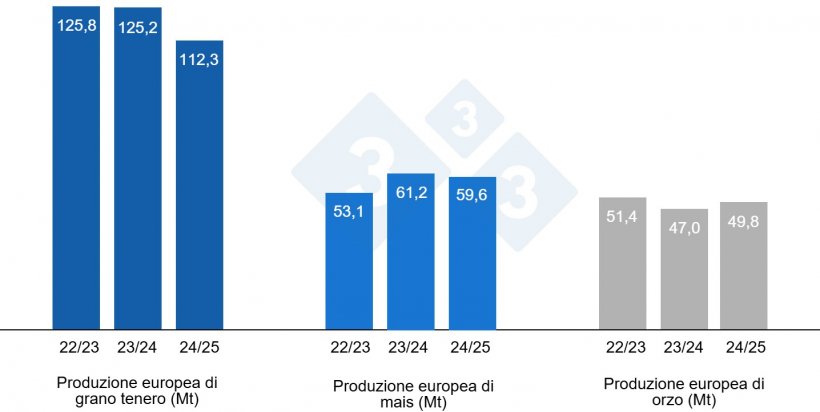

Come mostra il grafico 4, questo mese la Commissione Europea, per la campagna 2024/25, la produzione di grano tenero diminuisce di 300mila tonnellate, a 112,3 Mt (12,9 Mt in meno in un anno), mentre la produzione di orzo si mantiene a 49,8 Mt (2,8 Mt in più rispetto a quest'anno), e aumenta di 1,6 Mt quella di mais a 59,6 Mt (1,6 Mt sotto il livello 23/24).

Per la campagna 2023/24 la produzione di grano tenero resta stabile a 125,2 Mt, mentre quella di mais perde 100mila tonnellate, a 61,2 Mt, e quella di orzo di 200mila tonnellate a 47 Mt.

Se guardiamo i differenziali di prezzo, possiamo vedere che il mais è intorno ai 230 €/t (invariato da ottobre) per quello disponibile nel porto di Tarragona (Spagna), il grano è intorno ai 237 €/t per quello disponibile nel porto di Tarragona (7 euro sopra il livello del mese scorso e restanti 7 euro sopra il livello del mais), e l'orzo arrivo Lleida a circa 227 €/t (5 euro in più rispetto al mese scorso e 11 euro sotto il livello del mais arrivo Lleida). I prezzi dei cereali aumentano con il rafforzamento del dollaro rispetto all'euro, l'aumento dei futures, i ritardi nelle richieste di mais al porto e le difficoltà logistiche dalla Francia alla Spagna.

Il prezzo del grano nazionale spagnolo è di 10 euro sopra quello del porto, a 247 €/t, senza offerta di grano francese, e il mais nazionale spagnolo è di 8 euro sopra quello del porto, a 238 €/t, con l'offerta di mais francese a € 235/t, anche se bisogna sottolineare che il mais francese sta avendo problemi di qualità, oltre a difficoltà di trasporto.

Oleaginose

Il prezzo della farina di soia scende di 3 €/t, a 361 €/t, con il miglioramento del clima negli Stati Uniti e in Sud America, e quello della farina di colza perde 13 €/t, a 285 €/t, alla ricerca di domanda, mentre la farina di girasole aumenta di 8 €/t, fino a 280 €/t, con scarsa disponibilità nel porto.

In il mese di novembre, il prezzo dell'olio di soia perde 44 €/t, a 1.096 €/t, con il calo dei futures, la vendita di oilshare (vendere olio/comprare farina) da parte dei fondi e l'incertezza sul futuro della domanda di biodiesel con Trump, mentre l’olio di palma guadagna 123 €/t, fino a 1.318 €/t, e il grasso animale 30 €/t, fino a 1.030 € €/t, con poca offerta e più domanda.

Cambio euro / dollaro

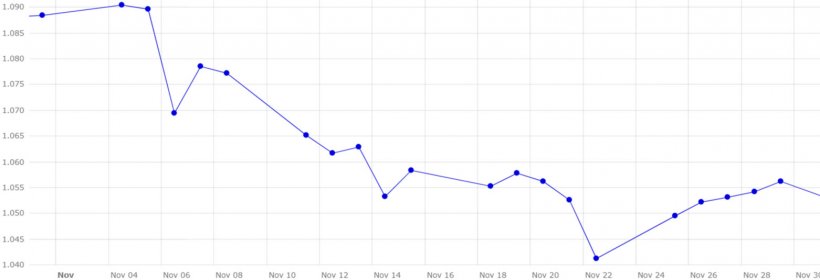

Nel corso del mese di novembre l'euro si deprezza nei confronti del dollaro (grafico 5).

Nel mese di novembre, l'eurodollaro è sceso del 3%, attestandosi a 1,0562, dopo che Trump si è dichiarato vincitore delle elezioni americane, grazie alle politiche inflazionistiche che il magnate repubblicano potrebbe promuovere al suo ritorno al potere e alla fiducia che infonde nell'economia americana . Tutto questo, insieme alle prospettive di mercato di ulteriori tagli dei tassi di interesse da parte della Banca Centrale Europea (BCE) a causa della contrazione dell’attività nell’eurozona, che ha portato l’eurodollaro a toccare il minimo mensile di 1,0412, il livello più basso da novembre 2022.

Nel corso del mese di dicembre dovremo seguire da vicino l'evoluzione dei conflitti geopolitici e il loro impatto sulla valuta e sul petrolio, l'effetto sul mercato del ritorno di Trump alla presidenza americana, l'esito della riunione dell'OPEC+ del 5 dicembre, l'evoluzione del clima in Europa, Stati Uniti e Sud America, l'attività dei fondi e il prossimo rapporto USDA del 10 dicembre.