Cereali

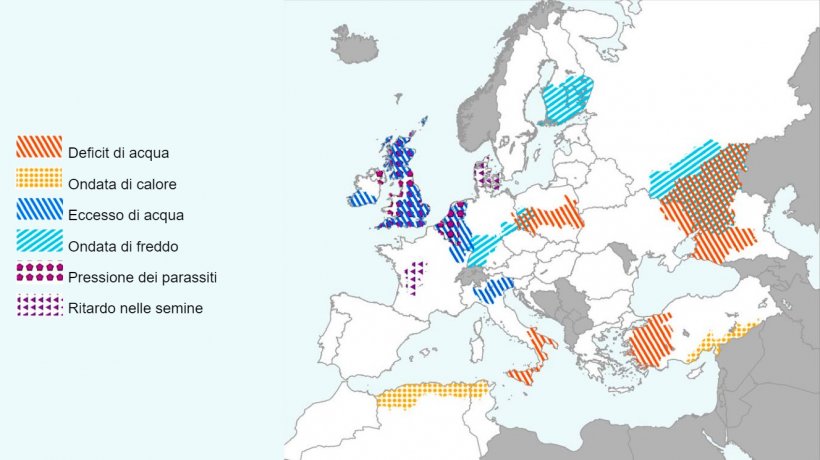

Durante il mese di maggio, nel pieno del "mercato meteorologico" (weather market), il clima ha generato volatilità sui mercati e un aumento generale dei prezzi. Con l’eccesso di umidità nel Nord Europa che ha ritardato la semina del mais e ha influito negativamente sulla produzione e sulla qualità del frumento e dell’orzo, mentre nella Russia centrale è stato attivato lo stato di emergenza per gelate, e nel Sud del Paese e in Ucraina con un clima secco si registrano temperature elevate. In Brasile, nel sud del Paese, le inondazioni compromettono la logistica e causano danni ai raccolti di soia, mentre nel centro del Paese il clima caldo e secco danneggia il 2° raccolto di mais.

In Australia, il clima estremamente secco nella parte occidentale e meridionale del paese minaccia la coltivazione della colza. E negli Usa le piogge influiscono sul lavoro nei campi, ritardando le semine.

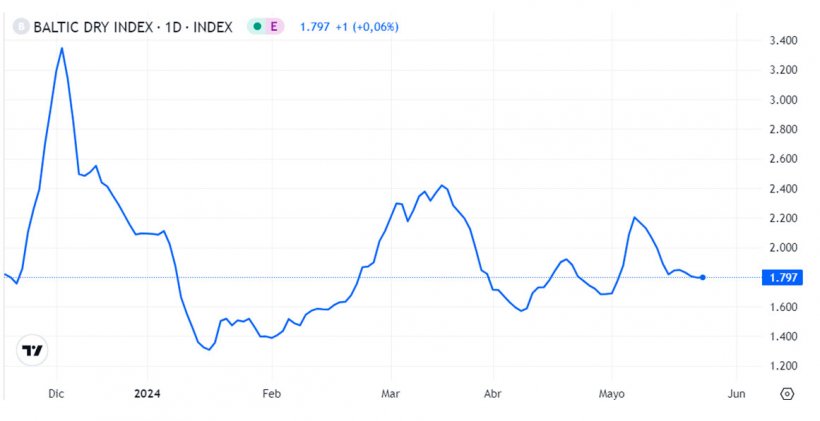

Questo mese le tariffe di trasporto (grafico 1) sono state ridotte su tutta la linea.

Lo scorso maggio abbiamo riscontrato condizioni di umidità in vaste aree dell’Europa occidentale, con conseguente elevata pressione dei parassiti e ritardi nelle semine. D’altro canto, nel Sud Italia abbiamo assistito a condizioni di siccità e caldo che hanno influenzato negativamente il riempimento di granella delle colture invernali. E in Russia c’è un deficit idrico che, combinato con le ondate di freddo, crea condizioni sfavorevoli per le colture invernali e ritarda le semine primaverili.

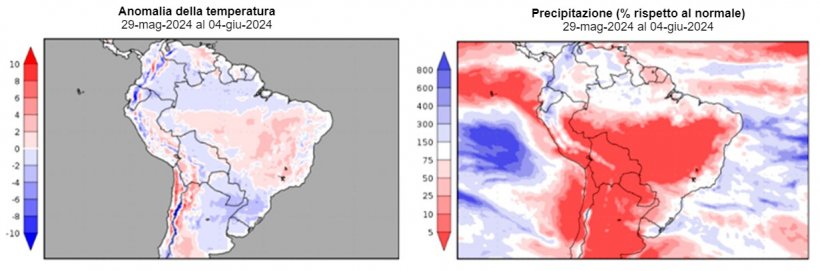

In Argentina continua il clima secco, con piogge e temperature inferiori alla norma, che consente al raccolto di avanzare. In Brasile, al centro e al nord del Paese permane il clima caldo e secco, che non favorisce lo sviluppo della "safrinha" (secondo raccolto di mais).

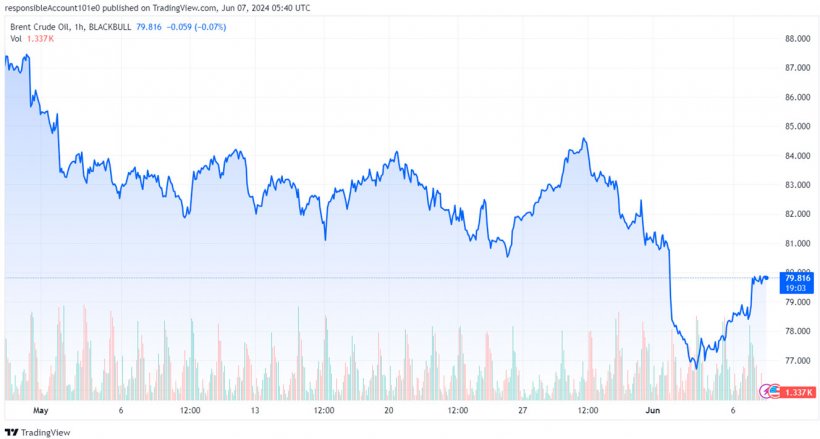

Il prezzo del petrolio ha iniziato il mese con un forte calo dovuto alla diminuzione delle tensioni nel conflitto Israele-Hamas, all'indebolimento della domanda globale e alle minori speranze di un rapido taglio dei tassi di interesse da parte della FED.

Nel rapporto di maggio dell'USDA (tabella 1), per la campagna 2024/25, vengono pubblicate le prime stime che collocano la produzione mondiale di grano a 798,2 Mt, 10,5 Mt in più in un anno, principalmente a causa dell'aumento della produzione in India (+ 3,5 Mt), in Cina (+3,4 Mt), in Australia (+3 Mt), in Kazakistan (+2,4 Mt), in Canada (+2,1 Mt), in Argentina (+1,1 Mt) e negli Stati Uniti (+1,3 Mt) Mt), mentre cade nell’UE (-4,9 Mt), in Russia (-3,5 Mt) e in Ucraina (-2 Mt).

E la produzione mondiale di mais, per la campagna 2024/25, è prevista a 1.219,9 Mt, 8,2 Mt in meno in un anno, a causa del calo negli Stati Uniti (-12,2 Mt), in Ucraina (-4 Mt) e in Argentina (- 2 Mt), mentre recupera in Brasile (+5 Mt) e in UE (+3,8 Mt).

Evidenziamo che le importazioni dell'UE perdono da 3 Mt a 18 Mt, rispetto alla campagna 23/24, essendo il secondo importatore mondiale dietro la Cina, che mantiene le sue importazioni a 23 Mt.

Tabella 1. Previsioni USDA per maggio 2024 della produzione di cereali e variazione rispetto alla previsione per aprile 2024 (Mt).

| 2023/2024 | 2024/2025 | |||

|---|---|---|---|---|

| Produzione Mondiale (Mt) | ||||

| Grano | 787,7 | 0,3 | 798,2 | - |

| Mais | 1228,1 | 0,2 | 1219,9 | - |

| Produzione Europea (Mt) | - | |||

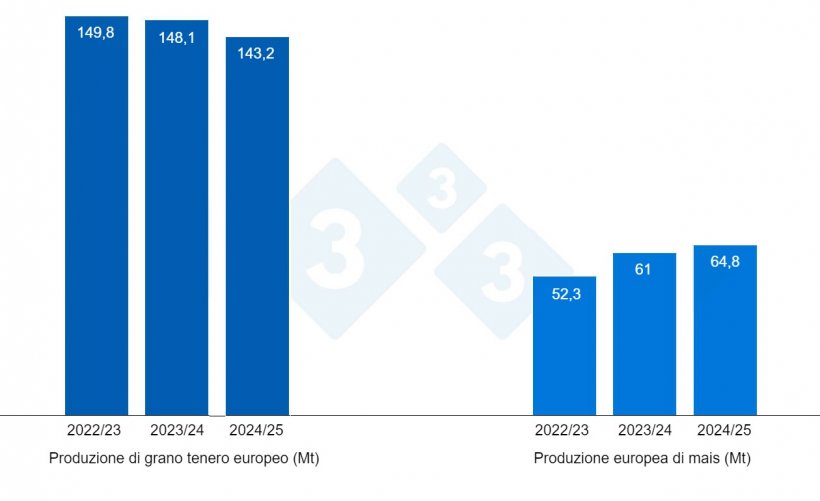

| Grano | 148,1 | 0,1 | 143,2 | - |

| Mais | 61,0 | 0,0 | 64,8 | - |

Secondo l'USDA, nel 2023/24, il raccolto mondiale di grano aumenta di 300mila tonnellate a 787,3 Mt, 1,5 Mt in meno rispetto al 22/23, e quello di mais di 200mila tonnellate a 1228,1 Mt, 70,2 Mt in più in un anno . Evidenziamo che le importazioni dell'UE rimangono stabili a 21 Mt e quelle della Cina a 23 Mt.

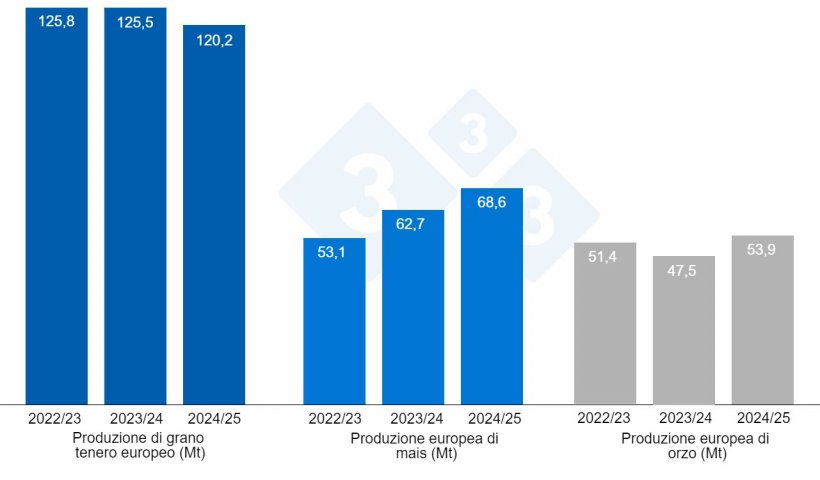

Come mostra il grafico 4, per la campagna 2024/25, questo mese la Commissione Europea mantiene la produzione di grano tenero a 120,2 Mt (5,3 Mt in meno in un anno), mentre rivede al rialzo la produzione di orzo di 300mila t a 53,9 Mt (6,4 Mt sopra quest’anno) e riduce quella del mais di 400 mila t a 68,6 Mt (5,9 Mt sopra il livello del 23/24).

E per la campagna 2023/24, la produzione di grano tenero perde 100mila tonnellate a 125,5 Mt, mentre quella di mais sale di 400mila tonnellate a 62,7 Mt e quella dell'orzo resta a 47,5 Mt.

Se guardiamo i differenziali di prezzo, vediamo che il mais si aggira sui 221 €/t (13 euro sopra il livello del mese di aprile) per quanto disponibile nel porto di Tarragona (Spagna), il grano si aggira sui 245 €/t per quello disponibile nel porto di Tarragona (28 euro sopra il livello del mese scorso) e l'orzo arrivo Lleida a circa 225 €/t (13 euro sopra il livello di un mese fa e 6 euro sotto il livello del mais arrivo Lleida). Il prezzo dei cereali aumenta sotto la pressione del rialzo dei futures, dell'impatto delle temperature e della siccità in Russia, del rischio di gelate in Europa, della siccità negli Stati Uniti e della speculazione dei Fondi che tornano ad essere acquirenti.

Il prezzo del grano nazionale spagnolo è di 5 euro superiore al prezzo del porto, a 250 €/t, senza fornitura di grano francese. Il mais nazionale è 10 euro sopra il mais portuale, a 231 €/t, senza offerta francese.

Oleaginose

Il prezzo della farina di soia aumenta di 23 €/t a 455 €/t, quello della farina di colza di 8 €/t a 348 €/t e quello della farina di girasole di 7 €/t a 297 €/t, con il mantenimento di grano da parte degli agricoltori argentini e brasiliani che fa salire i prezzi all’esportazione, lo sciopero in alcuni porti dell’Argentina che ha reso difficile la logistica, le inondazioni nel sud del Brasile che influiscono negativamente sui raccolti, il rallentamento della semina negli Stati Uniti e le condizioni climatiche che continuano a peggiorare sulle colture nell’UE-27, riducendo la stima della produzione.

Durante il mese di maggio, il prezzo dell'olio di soia sale di 22 €/t a 947 €/t, con l'acquisto di posizioni di fondi e la diminuzione delle scorte finali negli Stati Uniti secondo la NOPA, l'aumento della domanda di biocarburanti e l’aumento della domanda interna per il mercato dei biocarburanti in Brasile. Quello del grasso animale aumenta di 35 €/t a 945 €/t, mantenendo l'interesse per il biodiesel e con prezzi elevati in Europa, mentre quello dell'olio di palma scende di 20 €/t a 990 €/t, a causa della debolezza della domanda di esportazione e aumento della produzione.

Cambio euro / dollaro

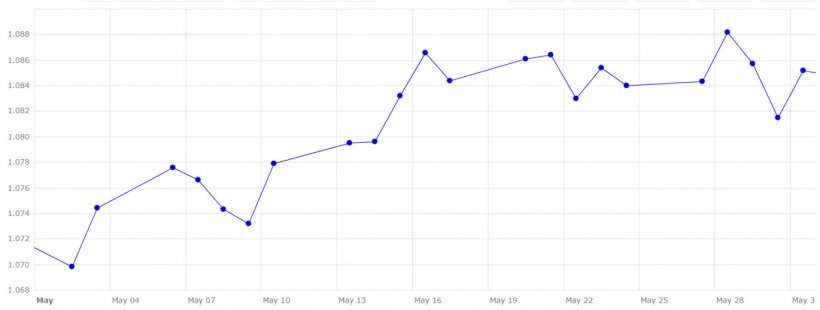

Nel corso del mese di maggio l'euro si è apprezzato nei confronti del dollaro (grafico 5).

Questo mese, l'Eurodollaro aumenta dell'1,44%, raggiungendo 1,0852, indicando che la BCE abbasserà i tassi di interesse durante il mese di giugno, insieme alla riduzione delle tensioni in Medio Oriente.

Durante il mese di giugno dovremo seguire da vicino l'evoluzione dei conflitti geopolitici e il loro impatto sulla valuta e sul petrolio. L'evoluzione del clima, al centro del Weather Market, l'attività dei fondi e il prossimo rapporto dell'USDA del 12 giugno, dove vedremo se i raccolti di mais e soia si ridurranno in Sud America.