Cereali

I negoziati sull'introduzione di tariffe doganali tra gli Stati Uniti e i suoi partner commerciali continuano a causare incertezza e volatilità sui nostri mercati.

Il presidente degli Stati Uniti ha introdotto dazi fino al 25% sulle importazioni di alluminio e acciaio dall'Unione Europea e la Commissione europea ha risposto ripristinando i dazi sulle importazioni statunitensi in vigore nel 2018 e nel 2020, tra cui quella sul mais, con un dazio del 25%.

Oltre a questo elenco di prodotti, la Commissione europea ha pubblicato un elenco supplementare che sarà sottoposto a votazione. Dopo una deliberazione, il 9 aprile la Commissione europea ha approvato dazi doganali fino al 25% sui seguenti prodotti statunitensi:

- Mais (Regolamento 2018), che entrerà in vigore il 15 aprile e si applicherà alla data della polizza di sbarco (Bill of Landing) della nave.

- DDG e altri cereali (escluso il sorgo): entrerebbero in vigore il 16 maggio.

- Soia e mandorle: entrerebbero in vigore il 1° dicembre.

Sebbene queste tariffe siano state approvate, eravamo in attesa della pubblicazione ufficiale dei regolamenti e, a partire dal 10 aprile, le tariffe sono state rinviate per i successivi 90 giorni, durante i quali la Commissione europea negozierà con gli Stati Uniti. Questa decisione è stata presa dopo che il presidente degli Stati Uniti Donald Trump ha annunciato nel pomeriggio del 9 aprile una sospensione di 90 giorni dei dazi per i Paesi che non hanno reagito al suo piano tariffario.

La riduzione della sanzione tariffaria significherà che praticamente tutti i partner commerciali degli Stati Uniti, compresa l'Unione Europea, saranno penalizzati a partire da oggi e per i prossimi tre mesi con una tariffa ridotta solo del 10%, la stessa tariffa che ha iniziato ad essere applicata sabato scorso.

Va notato che la guerra commerciale tra Stati Uniti e Cina continua lungo un percorso parallelo, dopo che la Cina ha annunciato il 9 aprile che avrebbe aumentato i dazi sulle merci dal 34% all'84% in risposta all'ulteriore dazio del 50% annunciato l'8 aprile da Donald Trump, che ha portato i dazi totali sulle merci cinesi al 104%. Il presidente ha dichiarato che, data la mancanza di rispetto dimostrata dalla Cina nei confronti dei mercati, aumenterà i dazi imposti al Paese al 125% "con effetto immediato", rispetto all'attuale 104%.

Il 31 marzo, l'USDA ha pubblicato il suo rapporto sui terreni e sugli inventari negli Stati Uniti (tabella 1).

Tabella 1. Intenzioni di semine e inventari negli Stati Uniti (fonte: USDA)

| Scorte trimestrali dell'USDA (miliardi di bushel) | |||

|---|---|---|---|

| USDA marzo 2025 | Media stimata | USDA marzo 2025 | |

| Mais | 8 151 | 8 151 | 8 347 |

| Semi di soia | 1 910 | 1 901 | 1 845 |

| Grano | 1 237 | 1 215 | 1 087 |

| Intenzioni di semina 2025 USDA (miliardi di acri) | |||

|---|---|---|---|

| USDA marzo 2025 | Media stimata | USDA marzo 2025 | |

| Mais | 95 326 | 94 361 | 90 036 |

| Semi di soia | 83 495 | 83 762 | 86 510 |

| Grano | 45 350 | 46 475 | 47 498 |

| Grano invernale | 33 315 | 33 966 | 34 135 |

| Grano primaverile | 10 020 | 10 531 | 11 335 |

| Grano duro | 2 015 | 2 004 | 2 028 |

La superficie coltivata a mais per il 2025/26 è stimata in 95,3 Macres (38,6 Mha), con un aumento del 5% e superando le aspettative del mercato. Tuttavia, la superficie seminata a grano è di 45,4 Macres (18,35 Mhas), il che rappresenta un calo del 2%, al di sotto delle aspettative del mercato e rappresenta la seconda superficie più bassa dal 1919.

La superficie coltivata a soia è stata rivista al ribasso del 4%, attestandosi a 83,5 Macres (33,8 Mhas).

Questo mese, le tariffe di trasporto (grafico 1) provenienti da Bulgaria e Stati Uniti sono aumentate di 1 dollaro rispetto ai livelli di un mese fa, mentre quelle provenienti da Ucraina e Brasile sono aumentate di 2 dollari.

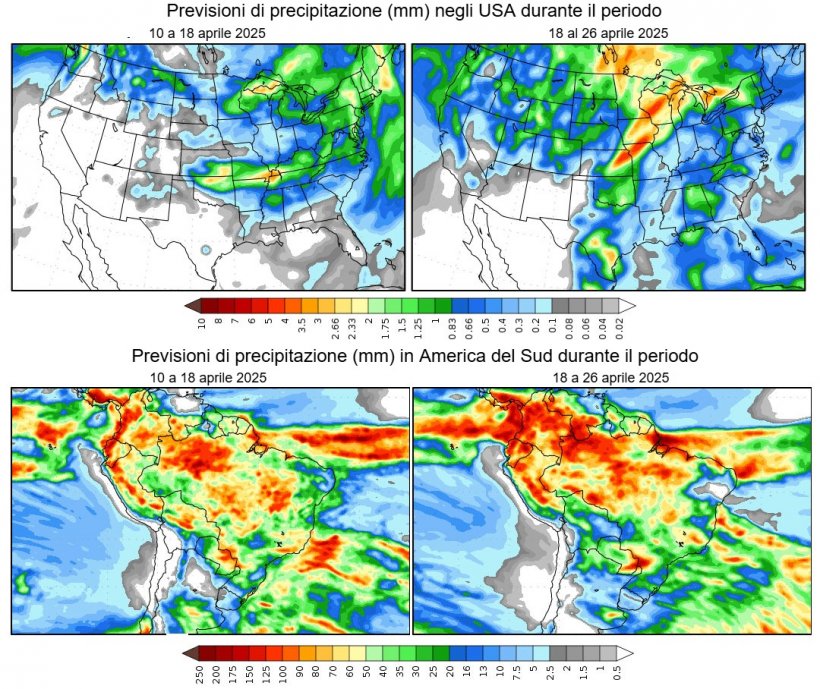

In Europa, il clima resta secco nel nord del continente e umido nel sud, il che potrebbe iniziare a incidere sui raccolti.

Il Mar Nero ha iniziato a ricevere un po' di pioggia, che ultimamente non è stata molto abbondante.

Negli Stati Uniti, le aree produttrici di grano HRW rimangono asciutte, soprattutto in Kansas, ma le aree SRW sono vulnerabili alle inondazioni a causa delle forti piogge previste per questa settimana, che potrebbero anche ritardare la semina di mais e soia.

In Sud America il clima è più favorevole alla raccolta e allo sviluppo delle colture. In Argentina, le previsioni a 6-10 giorni prevedono tempo asciutto nel nord e nel sud del Paese, il che consentirà di continuare la raccolta. In Brasile si prevedono precipitazioni superiori alla norma nelle zone centrali, meridionali e orientali del Paese, il che favorirà lo sviluppo della coltura del mais Safrinha.

I prezzi del petrolio hanno aperto a marzo a 73,59 dollari e hanno chiuso a 65,48 dollari (un calo dell'11% in poco più di un mese).

Questo declino è dovuto principalmente alle tensioni geopolitiche tra Stati Uniti e Cina, alla guerra commerciale, alle crescenti tensioni in Medio Oriente dopo la rottura del cessate il fuoco da parte di Israele dopo due mesi e a un cessate il fuoco tra Russia e Ucraina che resta lontano, nonostante la temporanea cessazione degli attacchi agli impianti energetici.

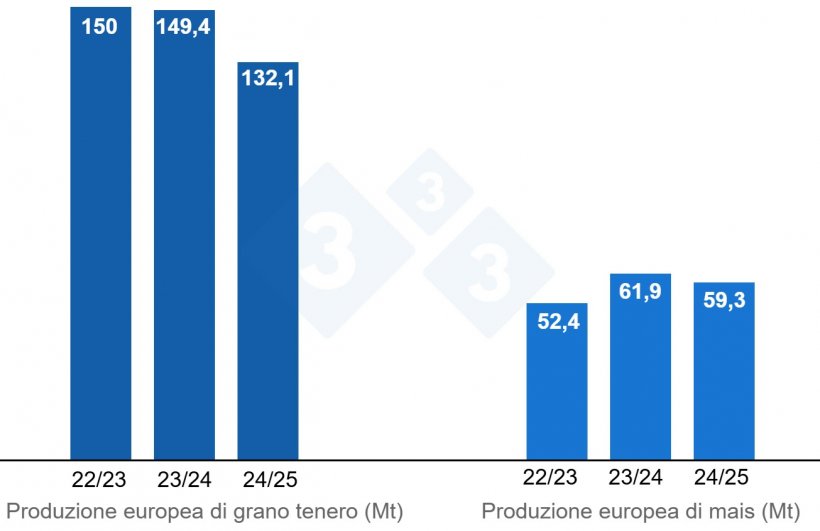

Nel suo rapporto di marzo (tabella 2), l'USDA ha rivisto al ribasso la produzione mondiale di grano di 400.000 t, portandola a 796,9 Mt per la campagna 2024/25, 5,3 Mt in più rispetto a quest'anno, a causa del calo della produzione nell'UE (-300.000 t).

Si prevede che la produzione globale di mais per la stagione 2024/25 aumenterà di 900.000 tonnellate, raggiungendo 1.215,1 milioni di tonnellate, in calo di 14,2 milioni di tonnellate rispetto all'anno precedente, a causa dell'aumento della produzione nell'UE (+1,3 milioni di tonnellate). Sottolineiamo che le importazioni dell'UE sono aumentate di 500.000 tonnellate, raggiungendo i 20 milioni di tonnellate, mentre le importazioni della Cina rimangono ferme a 8 milioni di tonnellate, il che la rende il terzo importatore al mondo, dopo Messico e UE.

Tabella 2. Previsioni USDA di aprile 2025 sulla produzione di cereali e variazione rispetto alle previsioni di marzo 2025 (Mt).

| 2023/2024 | 2024/2025 | |||

|---|---|---|---|---|

| Produzione Mondiale (Mt) | ||||

| Grano | 791,6 | 0,4 | 796,9 | 0,4 |

| Mais | 1229,3 | 1,2 | 1215,1 | 0,9 |

| Produzione Europea (Mt) | ||||

| Grano | 149,7 | 0,7 | 132,1 | 0,3 |

| Mais | 62,0 | 0,1 | 59,3 | 1,3 |

Secondo l'USDA, si prevede che il raccolto globale di grano nel 2024/25 aumenterà di 400.000 tonnellate, raggiungendo i 791,6 milioni di tonnellate, con un aumento di 1,1 milioni di tonnellate rispetto al 2023/24, e il raccolto di mais di 1,2 milioni di tonnellate, raggiungendo i 1.229,3 milioni di tonnellate, con un aumento di 65,1 milioni di tonnellate rispetto all'anno precedente. Sottolineiamo che le importazioni dell'UE rimangono stabili a 19,5 Mt e quelle della Cina a 23,5 Mt.

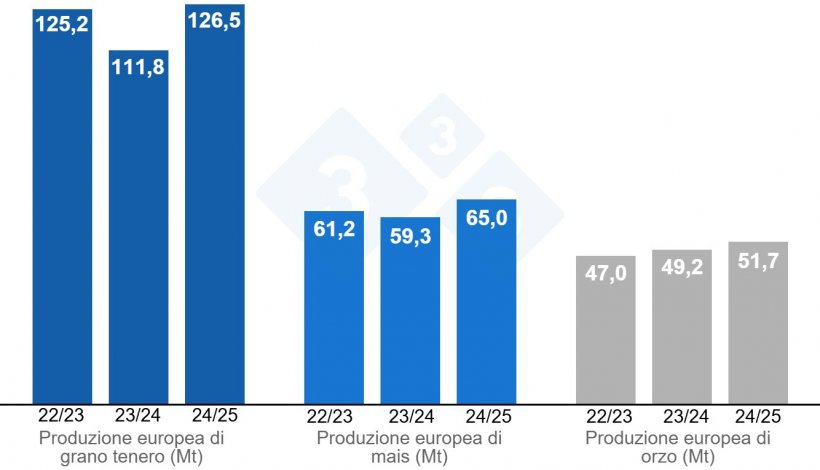

Come mostrato nel grafico 4, la Commissione europea pubblica questo mese le sue prime stime per la campagna 2025/26, fissando la produzione di grano tenero a 126,5 Mt (14,7 Mt in più rispetto al 2024/25), di mais a 65 Mt (5,7 Mt in più in un anno) e di orzo a 51,7 Mt (2,5 Mt in più rispetto alla produzione di quest'anno).

Per la campagna 2024/25, la produzione di grano tenero diminuirà di 100.000 t, passando a 111,8 Mt, quella di mais di 200.000 t, passando a 59,3 Mt, e quella di orzo di 200.000 t, passando a 49,2 Mt.

Osservando le differenze di prezzo, si nota che il mais si aggira intorno ai 238 €/t (6 € in meno rispetto a febbraio) per la quantità disponibile nel porto di Tarragona (Spagna), il grano si aggira intorno ai 238 €/t per la quantità disponibile nel porto di Tarragona (11 € in meno rispetto al livello di febbraio e allo stesso livello del mais) e l'orzo arrivo a Lleida (Spagna) si aggira intorno ai 226 €/t (12 € in meno rispetto a febbraio e 9 € in meno rispetto al livello del mais arrivo a Lleida). I prezzi dei cereali stanno diminuendo a causa del calo dei prezzi dei futures, dell'euro più forte che esercita una pressione al ribasso sui prezzi delle importazioni, delle posizioni di vendita dei fondi, della stabilizzazione delle condizioni meteorologiche in Sud America e dell'aumento dell'offerta interna.

Il prezzo del grano nazionale spagnolo è di 7 euro superiore a quello del grano al porto, attestandosi a 245 €/t, mentre il grano francese si attesta sullo stesso livello. Il mais nazionale spagnolo è inferiore di 3 €/t rispetto al prezzo del porto, mentre il mais francese è anch'esso a 235 €/t.

Oleaginose

I prezzi della farina di soia sono scesi di 15 €/t a 344 €/t, con i fondi che hanno venduto contratti e raggiunto posizioni corte vicine ai massimi storici, mentre la debole domanda, unita a una buona offerta, ha lasciato il mercato in una situazione ribassista. I prezzi della farina di colza restano a 270 €/t, sostenuti da un saldo negativo in Europa, mentre i prezzi della farina di girasole sono aumentati di 2 €/t, arrivando a 278 €/t, con le forti piogge in Argentina che minacciano il raccolto.

Nel mese di marzo e all'inizio di aprile, il prezzo dell'olio di soia è sceso di 117 €/t, attestandosi a 1.130 €/t, con un euro molto forte e fondi che hanno venduto posizioni. L'olio di palma è sceso di 126 €/t a 1.170 €/t, grazie al rafforzamento dell'euro rispetto al dollaro e al calo delle esportazioni della Malesia da novembre, mentre il grasso animale è rimasto a 1.130 €/t.

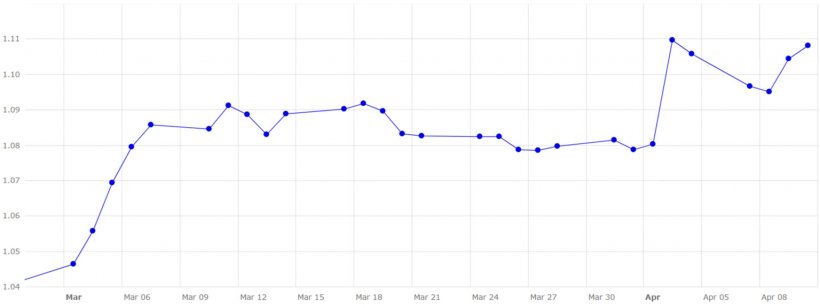

Cambio euro / dollaro

Nell'ultimo mese e mezzo, l'euro si è apprezzato rispetto al dollaro (grafico 5).

L'eurodollaro è salito del 5,90% a 1,1082, in un contesto di elevata volatilità e cautela sui mercati finanziari a causa dei dazi del presidente degli Stati Uniti Donald Trump.

L'escalation della guerra commerciale potrebbe spingere gli Stati Uniti in recessione (ecco perché il dollaro sta scendendo), ma anche molte altre economie.

Nel mese di aprile dovremo monitorare attentamente gli sviluppi della guerra commerciale tra gli Stati Uniti e i suoi partner commerciali, nonché l'evoluzione dei conflitti geopolitici e il loro impatto sulla valuta e sui prezzi del petrolio. L'evoluzione del meteo in Europa, negli Stati Uniti e in Sud America, ora che stiamo entrando nel Weather Market (anche se con la guerra dei dazi è passato in secondo piano) e l'evoluzione dei fondi, molto lunghi per il mais, mentre molto corti per la farina di soia e il grano (sia a Chicago che a Euronext). Oltre al prossimo rapporto dell'USDA del 12 maggio, con le prime stime di produzione per la campagna 2025/26.