Cereali

Continua la tensione tra Russia e Ucraina, il timore dell'invasione di quest'ultima a metà febbraio ha provocato uno schieramento militare difensivo da parte della Nato, guidata da Usa e UE. Nel settore delle materie prime, le principali conseguenze di questa invasione sarebbero:

- L'interruzione logistica delle esportazioni di entrambi i paesi, importanti esportatori di frumento e mais, essendo l'Ucraina la principale origine delle importazioni di mais dalla UE e la Spagna ed il principale esportatore di olio di girasole nel mondo.

- Un possibile trattenimento negli stoccaggi dei cereali da parte dei governi, in caso di conflitto.

- Possibili sanzioni commerciali sull'importazione di cereali russi da parte dell'UE.

In gennaio, il prezzo del barile del Brent ha recuperato fino a 89,34 $, per un totale del 14,1% (grafico 1). Questa ripresa è dovuta alla domanda incessante, unita ai timori per l'indisponibilità dei combustibili russi in caso di conflitto.

Nella maggior parte dell'Europa, le condizioni meteorologiche sono state favorevoli durante tutto il mese per i raccolti invernali.

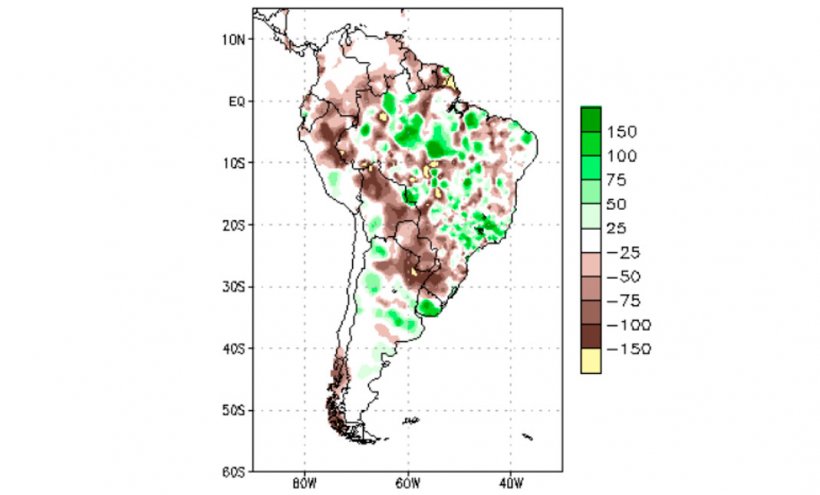

Il persistente deficit idrico in Sud America riduce i raccolti di mais e soia in Brasile e Argentina e fa temere che l'umidità non sarà sufficiente per una buona semina ed un buon sviluppo del secondo raccolto di mais in Brasile.

Nel rapporto di gennaio dell'USDA (tabella 1) vediamo che il raccolto mondiale del frumento per il 2021/22 aumenta di 700mila t, 2,7 Mt sopra il 21/20. Questa ripresa è dovuta all'aumento della produzione in Argentina (+0,5 Mt) e nell'UE (+200mila t). Il raccolto europeo è di 16,6 Mt in più rispetto al precedente, grazie agli incrementi della produzione in Francia (6,5 Mt), Romania (4,6 Mt), Bulgaria (2,5 Mt) e Spagna per 214mila ton

Tabella 1. Previsioni USDA di gennaio 2022 della produzione di cereali e variazione rispetto alla previsione di dicembre 2021 (Mt).

| 2020/2021 | 2021/2022 | |

|---|---|---|

| Produzione mondiale (Mt) | ||

| Frumento | 775,9 0,0 | 778,6 0,7 |

| Mais | 1122,8 0,0 | 1207,0 -1,7 |

| Produzione europea (Mt) | ||

| Frumento | 136,6 0,0 | 153,2 0,2 |

| Mais | 67,1 0,0 | 70,4 -0,4 |

La previsione del raccolto mondiale del mais per il 2021/22 scende di 1,7 Mt, sebbene sia ancora ben al di sopra della produzione della campagna precedente (+84,2 Mt). Ciò è dovuto principalmente al calo della produzione in Brasile (-3 Mt), Argentina (-500mila t) e UE (-400mila t), mentre cresce in Ucraina (+2 Mt) e USA (+ 1,4 Mt).

Le importazioni di mais da parte della Cina sono stimate a 26 Mt, di cui circa 11 Mt sono già impegnate negli Stati Uniti.

Secondo l'USDA, nel 2020/21 il raccolto mondiale di frumento rimane stabile a 775,9 Mt, 13,7 Mt sopra il 19/20. E per il mais, senza modifiche, si attesta a 1122,8 Mt, evidenziando che le esportazioni in Brasile e Argentina recuperano di 1 Mt, mentre le importazioni nell'UE-28 continuano a 14,5 Mt e le importazioni cinesi a 29,5 Mt.

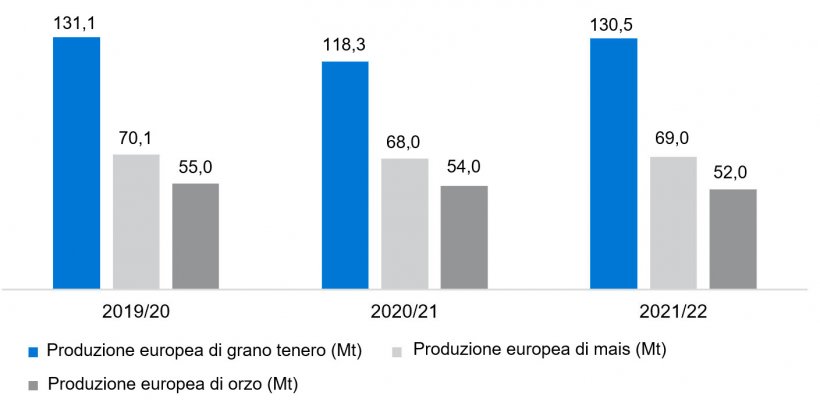

Come mostra il grafico 3, la Commissione Europea prevede un calo nel 2021/22, della produzione di grano tenero di 100 mil t, a 130,5 Mt (12,2 Mt al di sopra di questo anno), quella del mais perde 400mila t, a 69 Mt (1 Mt rispetto al 2020/21) e quella dell'orzo rimane a 52 Mt (rimanendo 2 Mt al di sotto di questa campagna).

Se osserviamo i differenziali di prezzo, possiamo notare che il mais è a circa 277 €/t (5 € in più da dicembre) per quello disponibile al porto di Tarragona (Spagna), il grano è di circa 302 €/t per quello disponibile al porto di Tarragona (allo stesso livello del mese scorso) e l'orzo arrivo Lleida (Spagna) a circa 287 euro/t (1 euro in più in un mese e 9 euro in più del mais arrivo Lleida). La causa è l'aumento dei futures, la possibile guerra tra Russia e Ucraina e le avversità climatiche in Sud America.

Il prezzo del grano nazionale è allo stesso livello del porto (in Spagna), con il prezzo francese più economico e con minori difficoltà nei mezzi di trasporto, e il mais nazionale è di 1 euro sopra quello del porto.

Oleaginose

Il prezzo della farina di soia aumenta di €17/t, a €485/t, con la solidità del petrolio ed il timore di un calo della produzione futura nel sud del Brasile e in Argentina, a causa del persistente deficit idrico. Il prezzo della farina di colza aumenta di 13 €/t, a 385 €/t, a seguito dell'aumento dei prezzi delle farine di soia e con un'offerta che resta limitata, mentre quella della farina di girasole cala di 4 €/t, a 326 €/t.

In questo mese di gennaio il prezzo dell'olio di palma ha guadagnato 130€/t e quello dell'olio di soia 120€/t, con il recupero del prezzo del petrolio e l'aumento dei futures, mentre quello del grasso animale si riduce di 10 €/t.

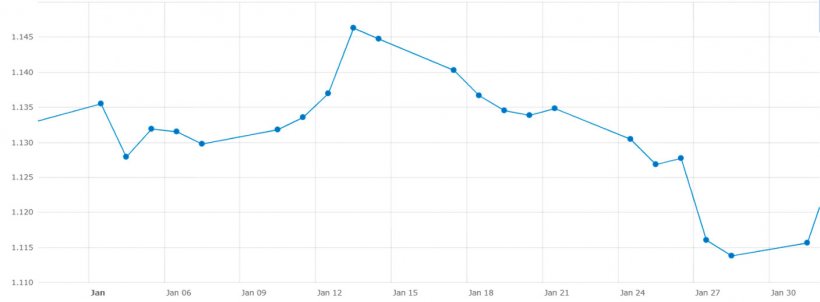

Cambio euro / dollaro

Nel mese di gennaio l'euro si è indebolito nei confronti del dollaro (grafico 4).

Questo mese l'euro-dollaro è sceso dell'1,8%, principalmente a causa di:

- Nell'ultima riunione della Federal Reserve è stato confermato che i tassi di interesse statunitensi saranno alzati a marzo e che gli stimoli economici continueranno ad essere ritirati,

- ed i pessimi dati sulla crescita economica in Europa.

Durante questo mese di febbraio, dobbiamo continuare a monitorare il COVID-19, la possibile guerra tra Russia e Ucraina, l'evoluzione dei prezzi del petrolio e dell'energia, il clima, soprattutto in Sud America, ed il prossimo rapporto USDA del 9 febbraio, per vedere gli aggiustamenti nei raccolti di mais e soia in Brasile e Argentina e nelle esportazioni di grano in Russia...