Cereali

Il 28 marzo l’USDA ha pubblicato il suo rapporto sulle intenzioni di semina e sulle scorte finali negli Stati Uniti. Come si vede nella tabella 1, quest’anno il mais perde molta superficie (-4,6 milioni di acri), anche più di quanto previsto dal mercato. La superficie totale coltivata a grano (-2,1 milioni di acri) sarebbe inferiore al 2023, principalmente a causa del calo del grano invernale, mentre la superficie del grano primaverile e del grano duro si riprenderebbe. Tutto questo, a fronte della soia che guadagna superficie (+2,9 milioni di acri), rispetto al 2023.

Tabella 1. Intenzioni di semina e inventari finali negli Stati Uniti (Fonte: USDA 28/03/2024)

| Inventari trimestrali USDA (miliardi di bushel) | |||

|---|---|---|---|

| USDA marzo 2024 | Media stimata | USDA marzo 2024 | |

| Mais | 8.347 | 8.427 | 7.396 |

| Semi di soia | 1.845 | 1.828 | 1.687 |

| Grano | 1.087 | 1.044 | 0,941 |

| Intenzioni di semina USDA 2024 (milioni di acri) | |||

|---|---|---|---|

| USDA marzo 2024 | Media stimata | USDA 2023 | |

| Mais | 90.036 | 91.776 | 94.600 |

| Semi di soia | 86.510 | 86.530 | 83.600 |

| Grano totale | 47.498 | 47.330 | 49.600 |

| Grano invernale | 34.135 | 34.870 | 37.005 |

| Grano primaverile | 11.335 | 10.891 | 11.140 |

| Grano duro | 2.028 | 1.652 | 1.483 |

L’Unione Europea (UE) estende l’ingresso senza dazi dei prodotti agricoli ucraini fino al 5 giugno 2025, per aiutare l’economia di questo paese mentre dura la guerra con la Russia. Il patto raggiunto tra Consiglio e Parlamento europeo stabilisce dei massimali per alcuni prodotti: carne di pollame, uova, zucchero, avena, mais, semola e miele. Se le importazioni di questi prodotti supereranno la media aritmetica delle quantità importate nel 2022 e nel 2023 (12,45 Mt nel caso del mais), le tariffe e i dazi doganali verranno riattivati. Inoltre, il periodo per l'attivazione di queste tutele automatiche è ridotto da 21 a 14 giorni.

L’approvazione dell’accordo dovrebbe avvenire ad aprile ed entrerebbe in vigore dal 6 giugno 2024.

Durante il mese di marzo, gli attacchi dei droni ucraini alle raffinerie russe hanno limitato la produzione russa e dato stabilità ai futures del petrolio greggio, che vedono la loro offerta più limitata.

D’altro canto, gli attacchi russi alle infrastrutture del porto di Odessa, così come agli impianti energetici, pur non avendo influito sul flusso delle esportazioni, hanno fatto temere possibili rischi che blocchino le operazioni nei porti per parte dei fondi, che hanno iniziato a tagliare le posizioni corte nelle ultime settimane del mese, fornendo una certa stabilità ai futures di grano e mais su Euronext.

Questo mese le tariffe di trasporto (grafico 1) aumentano negli Stati Uniti, rispetto al mese di febbraio.

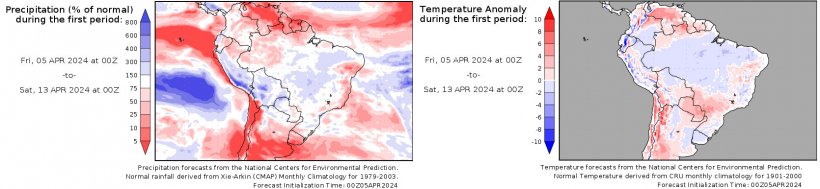

Questo marzo, l’umidità persistente in gran parte dell’Europa ha reso difficile il lavoro sul campo per l’applicazione di fertilizzanti e prodotti fitosanitari alle colture invernali e la preparazione alla semina delle colture primaverili. Tuttavia, il deficit idrico nella Romania orientale e in Bulgaria influisce negativamente sulle colture invernali, in particolare sulla colza. E nel Maghreb occidentale, dove persistono temperature calde e secche, la situazione è particolarmente grave.

In Argentina si prevede un clima più secco con temperature superiori alla norma, a beneficio dei terreni saturi di umidità.

In Brasile è prevista pioggia nella zona centrale del Corn Belt, anche se nelle regioni del Paraná e del Mato Grosso do Sul si prevede che il tempo continuerà ad essere asciutto.

Il petrolio ha iniziato il mese scendendo ai minimi a causa di previsioni superiori alle attese per la produzione di greggio statunitense. Tuttavia, gli attacchi dall’Ucraina, la tensione nel Mar Rosso, i tagli alla produzione da parte dei paesi dell’OPEC e la continuazione degli attacchi a Gaza fanno salire il prezzo del petrolio.

Nel rapporto di marzo dell'USDA (tabella 1), per la campagna 2023/24, la produzione mondiale di grano è rivista al rialzo di 1 Mt a 786,7 Mt, 2,5 Mt al di sotto del livello 22/23, principalmente a causa dell'aumento della produzione in Russia (+500mila t), in Australia (+500mila t) e in Argentina (+400mila t), mentre si riduce in UE (-400mila t).

La produzione mondiale di mais per il 2023/24 è rivista al ribasso di 2,4 Mt, a 1.230,2 Mt, 72,7 Mt in più rispetto a un anno fa ed è un record a causa del calo della produzione in Ucraina (-1 Mt), in Messico (-1 Mt) e in Sud Africa (-1,3 Mt), mentre sale in Argentina (+1 Mt).

Evidenziamo che le importazioni dell'UE perdono 1 Mt a 22 Mt, diventando il secondo importatore a livello mondiale, dietro la Cina, che mantiene il suo livello di importazione a 23 Mt.

Tabella 2. Previsioni USDA di marzo 2024 della produzione di cereali e variazione rispetto alla previsione di febbraio 2024 (Mt).

| 2022/2023 | 2023/2024 | |||

|---|---|---|---|---|

| Produzione Mondiale (Mt) | ||||

| Grano | 789,2 | 0,0 | 786,7 | 1,0 |

| Mais | 1157,5 | 1,6 | 1230,2 | 2,4 |

| Produzione Europea (Mt) | ||||

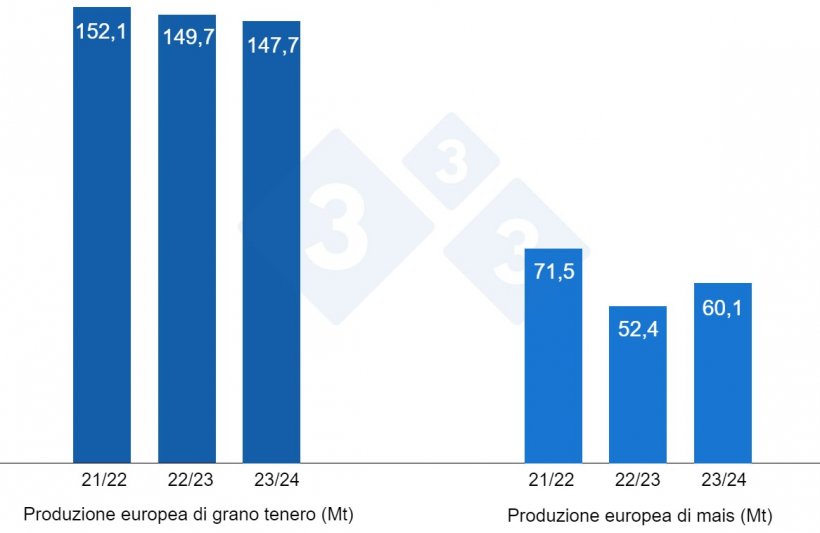

| Grano | 149,7 | 0,0 | 147,7 | 0,4 |

| Mais | 52,4 | 0,0 | 60,1 | 0,0 |

Secondo l'USDA, nel 2022/23, il raccolto mondiale di grano rimane a 789,2 Mt, 9,1 Mt sopra il 21/22, mentre quello di mais aumenta di 1,6 Mt a 1.157,5 Mt, principalmente a causa dell'aumento della produzione in Argentina (+1 Mt). Evidenziamo che le importazioni dell'UE rimangono stabili a 23,2 Mt e quelle della Cina a 18,7 Mt.

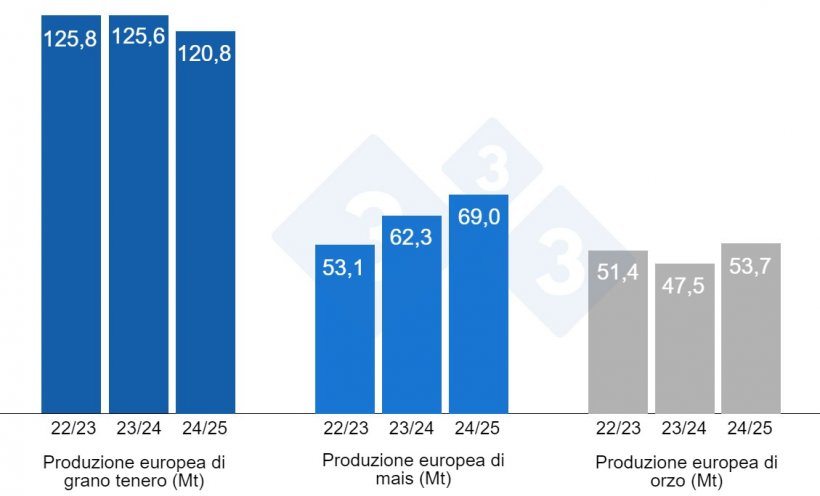

Come mostrato nel grafico 4, questo mese di marzo la Commissione Europea pubblica le prime stime per la campagna 2024/25, collocando la produzione di grano tenero a 120,8 Mt (4,8 Mt in meno in un anno), quella di mais a 69 Mt (6,7 Mt in più il livello di 23/24) e quello dell'orzo a 53,7 Mt (6,2 Mt sopra quello di quest'anno).

E per la campagna 2023/24, i livelli di produzione rimangono stabili a 125,6 Mt per il grano tenero, 62,3 Mt per il mais e 47,5 Mt per l’orzo.

Se guardiamo i differenziali di prezzo, vediamo che il mais si aggira sui 208 €/t (13 euro in più rispetto a febbraio) per quello disponibile nel porto di Tarragona (Spagna), il grano si aggira sui 212 €/t per quello disponibile nel porto di Tarragona (6 euro sopra il livello del mese scorso) e l'orzo arrivo Lleida a circa 212 €/t (7 euro in più in un mese e 6 euro in meno rispetto al mais arrivo Lleida). Il prezzo dei cereali aumenta sotto la pressione del rialzo dei futures e dei recenti attacchi della Russia all'Ucraina, il tutto nonostante si trovi ancora in un mercato poco operativo.

Il prezzo del grano nazionale spagnolo è di 8 euro sopra quello del porto, a 220 €/t, con l’offerta di grano francese allo stesso livello, e il mais nazionale è di 10 euro sopra quello del porto e con l’offerta francese allo stesso livello livello, 218 €/t.

Oleaginose

Il prezzo della farina di soia è stato rivisto al ribasso di 17 €/t a 431 €/t, nonostante l'aumento dei futures dovuto alle preoccupazioni che le piogge in Argentina possano influenzare i raccolti e con una migliore disponibilità nei porti. Il prezzo della farina di colza aumenta di 23 €/t arrivando a 325 €/t e rimaniamo senza fornitura di farina di girasole per mancanza di disponibilità.

Durante questo mese di marzo, il prezzo dell'olio di soia guadagna 53 €/t, fino a 954 €/t, sotto la pressione del rialzo dei futures perché i fondi stanno coprendo le loro posizioni short. L'olio di palma aumenta di 100 €/t, a 1.050 €/t, a causa dell'elevata domanda all'origine, mentre il grasso animale perde 5 €/t, attestandosi a 850 €/t, cercando il suo posto nella formulazione.

Cambio euro / dollaro

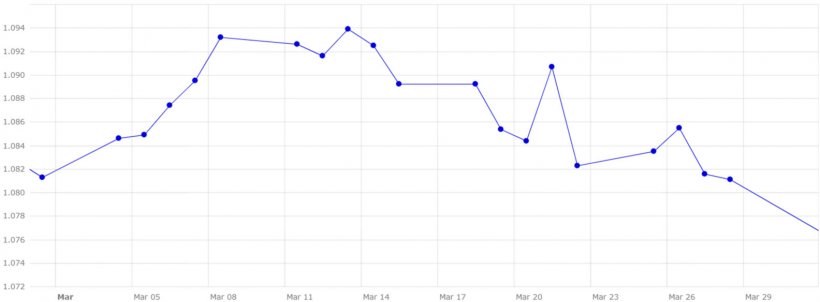

Nel corso del mese di marzo l'euro è rimasto più o meno stabile nei confronti del dollaro (grafico 5).

Questo mese di marzo, l'Eurodollaro scende dello 0,02% a 1,0811, con la FED e la BCE che mantengono i tassi di interesse.

Nel mese di aprile dovremo seguire da vicino l'evoluzione del conflitto a Gaza e della guerra tra Russia e Ucraina, nonché la situazione nel Mar Rosso, con il suo impatto diretto sui prezzi del petrolio, del gas e dei trasporti. Conferma delle misure in Europa per limitare l'ingresso di grano dall'Ucraina, l'attività dei fondi di investimento, che continuano ad essere molto corti, il clima nell'emisfero sud e il prossimo USDA dell'11 aprile.