Cereali

Nel mese di aprile i rischi geopolitici hanno influito sui prezzi delle materie prime.

- In aprile, la Russia ha intensificato gli attacchi alle infrastrutture logistiche nella regione di Odessa, colpendo così il corridoio che l’Ucraina è riuscita a creare per continuare ad esportare i propri prodotti agricoli. Se questi attacchi interrompessero il flusso di esportazioni, i prezzi dei cereali e dei semi oleosi aumenterebbero.

- Dobbiamo anche essere consapevoli che un’escalation del conflitto tra Iran e Israele potrebbe portare a un taglio della fornitura di petrolio greggio dall’Iran, che è il terzo maggiore esportatore al mondo, con conseguente aumento dei prezzi sui mercati dell’energia e degli oli vegetali.

- Infine, le elezioni presidenziali negli Stati Uniti, previste per il 5 novembre, dove una vittoria di Trump implicherebbe un cambiamento nella politica internazionale. Se Trump vincesse, l’Ucraina potrebbe vedere cancellati gli aiuti militari statunitensi.

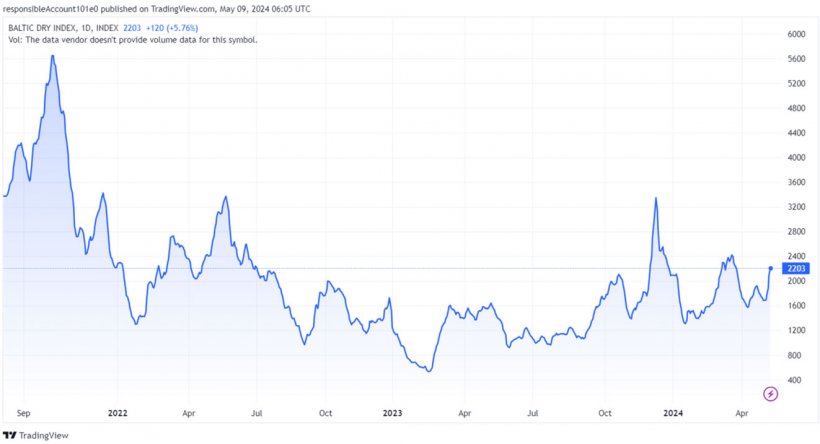

In aprile i noli (grafico 1) aumentano in Bulgaria, mentre diminuiscono negli Stati Uniti e in Brasile.

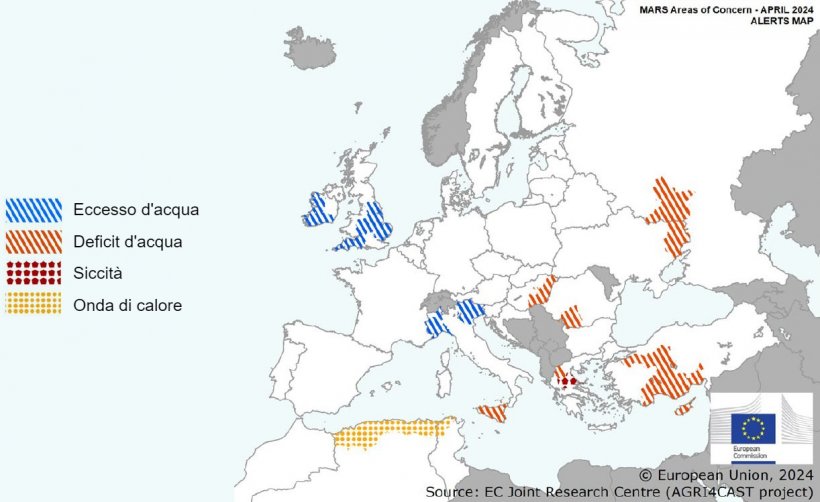

In aprile, nel nord e nell'ovest della Francia, in Belgio, nei Paesi Bassi e nel nord-est della Germania, i campi sono colpiti da un'elevata umidità. Nelle regioni nordorientali e nordoccidentali dell’Italia, le abbondanti piogge hanno rallentato la semina anticipata delle colture estive. D’altro canto, in alcune zone della Russia europea e dell’Ucraina il deficit idrico ha influenzato negativamente le colture invernali. Allo stesso modo, nel sud-est dell’Ungheria e della Romania, la mancanza d’acqua rende difficile la semina dei raccolti primaverili ed estivi.

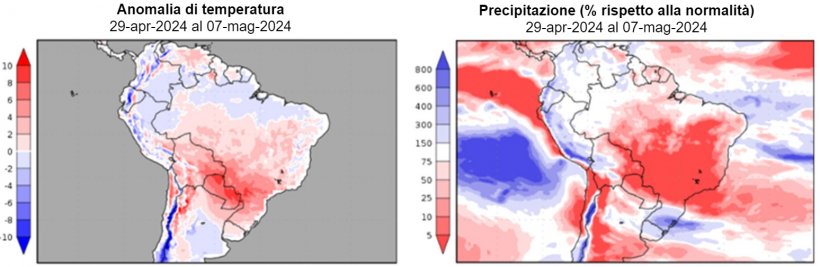

In Argentina sono previste piogge deboli, inferiori alla norma, in gran parte del Paese, e temperature superiori alla norma nel nord-est. La coltivazione del mais in Argentina continua a essere colpita da un'epidemia senza precedenti di cicaline (parassiti), che causa danni al raccolto.

In Brasile, al centro e al nord del Paese permane il clima caldo e secco, che non favorisce lo sviluppo della "safrinha" (secondo raccolto di mais).

Il petrolio resta su valori elevati a causa delle tensioni geopolitiche in Medio Oriente e dei dubbi sul calendario dei tagli dei tassi di interesse da parte di FED e BCE.

Nel rapporto di aprile dell'USDA (tabella 1), per la campagna 2023/24, la produzione mondiale di grano è rivista al rialzo di 700mila tonnellate a 787,4 Mt, 1,9 Mt al di sotto del livello 22/23, principalmente a causa dell'aumento della produzione in UE (+500mila t).

E la produzione mondiale di mais, per il 2023/24, è rivista al ribasso di 2,3 Mt a 1.227,9 Mt, 70,2 Mt in più di un anno fa ed è un record, a causa del calo della produzione in Messico (-700mila t), in Argentina (- 1 Mt) e in Sud Africa (-1,5 Mt), mentre sale in UE (+900mila t).

Evidenziamo che le importazioni dell'UE perdono 1 Mt a 21 Mt, essendo il secondo importatore a livello mondiale, dietro la Cina, che mantiene il suo livello di importazione a 23 Mt.

Tabella 1. Previsioni USDA per aprile 2024 della produzione di cereali e variazione rispetto alla previsione per marzo 2024 (Mt).

| 2022/2023 | 2023/2024 | |||

|---|---|---|---|---|

| Produzione Mondiale (Mt) | ||||

| Grano | 789,3 | 0,1 | 787,4 | 0,7 |

| Mais | 1157,7 | 0,2 | 1227,9 | 2,3 |

| Produzione Europea (Mt) | ||||

| Grano | 149,8 | 0,1 | 148,2 | 0,5 |

| Mais | 52,3 | 0,1 | 61,0 | 0,9 |

Secondo l’USDA, nel 2022/23, il raccolto mondiale di grano aumenta di 100mila tonnellate a 789,3 Mt, 9,2 Mt sopra il 21/22, e quello di mais di 200mila tonnellate a 1157,7 Mt. Si evidenzia che le importazioni dell'UE restano stabili a 23,2 Mt e quelli della Cina a 18,7 Mt.

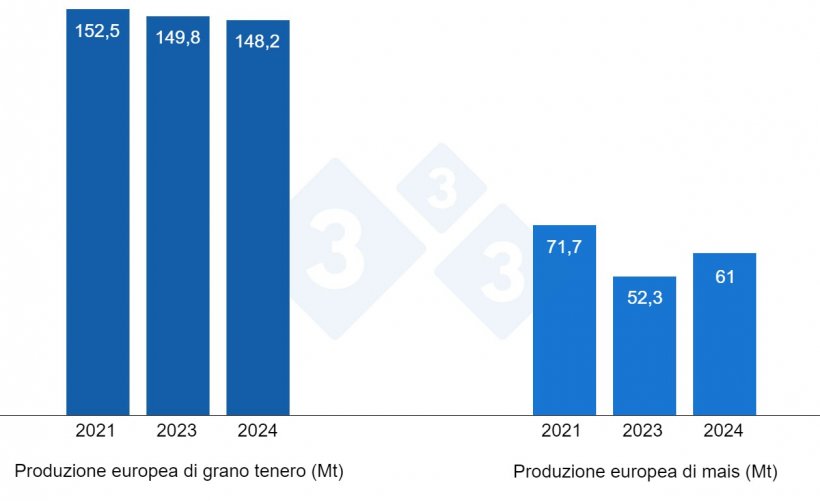

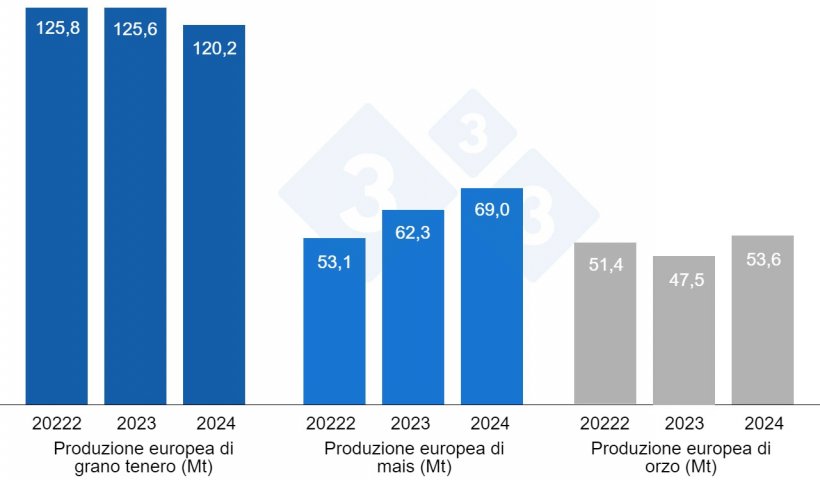

Come mostra il grafico 4, per la campagna 2024/25, questo mese la Commissione Europea rivede al ribasso la produzione di grano tenero di 600mila tonnellate, a 120,2 Mt (5,4 Mt in meno in un anno) e quella di orzo di 100mila tonnellate a 53,6 Mt (6,1 Mt sopra quest'anno), mentre quello del mais rimane stabile a 69 Mt (6,7 Mt sopra il livello 23/24).

E per la campagna 2023/24, i livelli di produzione rimangono stabili a 125,6 Mt per il grano tenero, 62,3 Mt per il mais e 47,5 Mt per l’orzo.

Se guardiamo i differenziali di prezzo, vediamo che il mais si aggira sui 208 €/t (allo stesso livello del mese di marzo) per quello disponibile nel porto di Tarragona (Spagna), mentre il grano si aggira sui 217 €/t per quello disponibile nel porto di Tarragona (5 euro sopra il livello del mese scorso) e l'orzo arrivo Lleida a circa 212 €/t (invariato rispetto a un mese fa e 4 euro in meno rispetto al mais arrivo Lleida). Il prezzo del grano aumenta sotto la pressione del rialzo dei futures, dell'impatto delle alte temperature e del clima secco nella Russia meridionale, del rischio di gelate in Europa e della siccità negli Stati Uniti.

Il prezzo del grano nazionale spagnolo è di 10 euro superiore a quello del porto, pari a 227 €/t, con l'offerta di grano francese allo stesso livello. Il mais nazionale spagnolo è superiore di 8 euro a quello del porto, a 216 €/t, mentre l'offerta francese è superiore di 9 €/t, a 225 €/t.

Oleaginose

Il prezzo della farina di soia aumenta di 1 €/t a 432 €/t e quello della farina di colza di 15 €/t a 340 €/t, con condizioni climatiche che incidono negativamente sui raccolti nell’UE-27, insieme all’incendio che si è diffuso nello stabilimento del porto di Sète (Francia). E ancora una volta abbiamo una fornitura di farina di girasole, che si attesta a 290 €/t.

Durante questo mese di aprile, il prezzo dell'olio di soia perde 29 €/t, arrivando a 925 €/t, con la vendita delle posizioni dei fondi e l'aumento delle scorte finali negli Stati Uniti secondo la NOPA. Quello dell'olio di palma scende di 40 €/t, a 1.010 €/t, a causa della debolezza della domanda di esportazione e dell'aumento della produzione, mentre quello dei grassi animali aumenta di 60 €/t, fino a 910 €/t, perché, pur si è ridotto il differenziale con l'olio di palma, che resta importante, insieme all'interesse nel settore del biodiesel dovuto al prezzo del greggio.

Cambio euro / dollaro

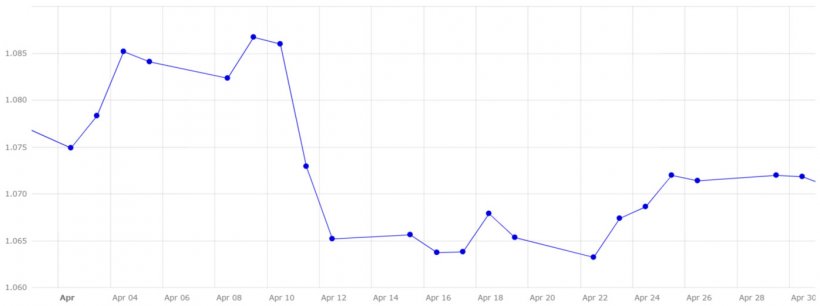

Nel mese di aprile l'euro si è leggermente deprezzato nei confronti del dollaro (grafico 5).

In aprile l'eurodollaro è sceso dello 0,29%, attestandosi a 1,0718, con la BCE che ha mantenuto i tassi d'interesse nella sua ultima riunione, anche se intende ridurli a giugno se la tendenza alla riduzione dell'inflazione continua.

Durante il mese di maggio dovremo seguire da vicino l'evoluzione dei conflitti geopolitici e il loro impatto sulla valuta e sul petrolio. L'evoluzione del clima, al centro del Weather Market, l'attività dei fondi e il prossimo report dell'USDA del 10 maggio, dove verranno pubblicate le prime stime per la campagna 2024/25.