Il 5 novembre si sono svolte le Elezioni Presidenziali Americane, dove ha vinto la candidatura di Trump. Come può ciò influenzare i nostri mercati? Si prevede un rafforzamento del dollaro, un calo dei prezzi delle materie prime, una nuova guerra commerciale con la Cina e un minore utilizzo di biocarburanti.

Il prossimo 14 novembre si voterà per decidere se prorogare l'attuazione della legge contro la deforestazione di soia e palma.

nel mese di ottobre le tariffe di trasporto (grafico 1) sono state ridotte negli Stati Uniti.

Cereali

In ottobre, nella Francia centrale e orientale e nella Germania meridionale, le piogge hanno ritardato il raccolto e ostacolato l'inizio della semina invernale. D'altro canto, la siccità ha ostacolato la semina invernale nella Romania meridionale e nella Bulgaria occidentale, anche se le piogge di fine settembre hanno migliorato la situazione. E un deficit idrico si osserva nell’Ucraina orientale e nella Russia meridionale.

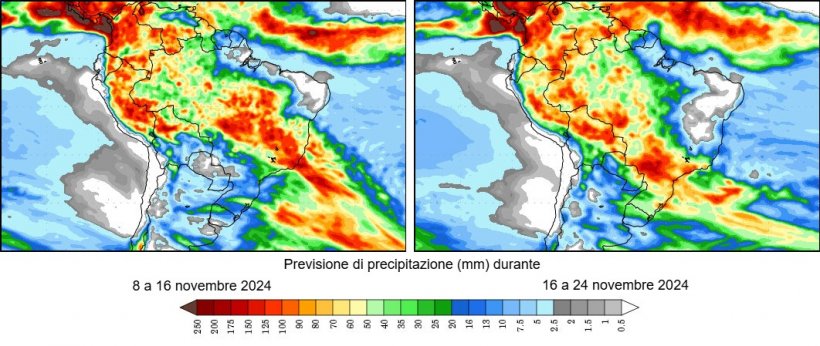

Anche le piogge in Brasile e Argentina, che proseguiranno nei prossimi giorni, portano più ottimismo per le semine di mais e soia.

In Argentina, anche se l'USDA stima ancora il raccolto di grano in 18 Mt, la Borsa di Rosario parla di 19,5 Mt a causa del miglioramento del clima. Il raccolto di soia brasiliano per il 2024/25 è stato seminato per il 42%, rispetto al 43% della stessa settimana dell'anno scorso. Il primo raccolto di mais è stato seminato al 50%, rispetto al 43% di un anno fa.

Il petrolio ha iniziato il mese di ottobre salendo al suo massimo mensile di 80,97 dollari, tra i timori di un conflitto più ampio in Medio Oriente e una possibile interruzione delle esportazioni dalla principale regione produttrice di petrolio, prima di chiudere in ribasso dopo che sono stati evitati gli attacchi israeliani contro l'Iran il 26 ottobre ad impianti nucleari e petroliferi.

Nel rapporto di ottobre dell’USDA, per la campagna 2024/25 (tabella 2), la produzione mondiale di grano è rivista al ribasso di 2,8 Mt a 794,1 Mt, anche se è ancora di 3,7 Mt superiore quest’anno, principalmente a causa del calo della produzione in UE (-1 Mt), Russia (-1 Mt), India (-700mila t) e Usa (-300mila t), mentre recupera in Ucraina (+600mila t).

E la produzione mondiale di mais, per la campagna 2024/25, si riduce di 1,4 Mt a 1.217,2 Mt, 8,7 Mt in meno in un anno, a causa del calo in Ucraina (-1 Mt), mentre aumenta negli USA (+500 mila t). Evidenziamo che le importazioni dell'UE restano a 19 Mt, mentre quelle della Cina perdono 2 Mt scendendo a 19 Mt, diventando il secondo importatore mondiale, allo stesso livello dell'UE, e dietro al Messico.

Tabella 2. Previsioni USDA dir ottobre 2024 della produzione di cereali e variazione rispetto alla previsione di settembre 2024 (Mt).

| 2023/2024 | 2024/2025 | |||

|---|---|---|---|---|

| Produzione Mondiale (Mt) | ||||

| Grano | 790,4 | 0,1 | 794,1 | 2,8 |

| Mais | 1225,9 | 1,6 | 1217,2 | 1,4 |

| Produzione Europea (Mt) | ||||

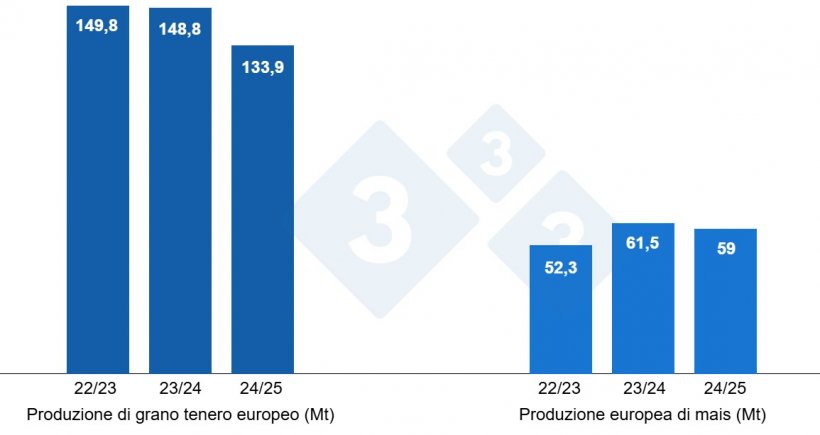

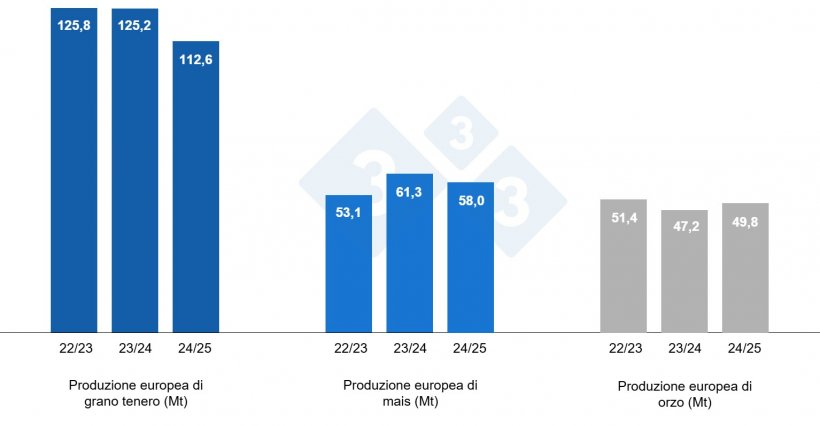

| Grano | 148,8 | 0,0 | 133,9 | 1,0 |

| Mais | 61,5 | 0,0 | 59,0 | 0,0 |

Secondo l'USDA, nel 2023/24 il raccolto mondiale di grano scende di 100mila tonnellate a 790,4 Mt, 900mila tonnellate sopra il 22/23, mentre quello del mais aumenta di 1,6 Mt a 1225,9 Mt, 65,3 Mt in più in un anno, a causa della ripresa in Messico (+800mila t). Evidenziamo che le importazioni dell'UE rimangono stabili a 19,5 Mt e quelle della Cina a 23,5 Mt.

Come mostra il grafico 4, questo mese di ottobre la Commissione Europea riduce, per la campagna 2024/25, la produzione di grano tenero di 2 Mt a 112,6 Mt (12,6 Mt in meno in un anno), quella di orzo di 600mila t a 49,8 Mt ( 2,6 Mt sopra quest'anno) e quella del mais a 2,1 Mt a 58 Mt (3,3 Mt sotto livello 23/24).

Per la campagna 2023/24, la produzione di grano tenero scende di 300mila tonnellate a 125,2 Mt, quella di mais di 1,4 Mt a 61,3 Mt e quella di orzo di 300mila tonnellate a 47,2 Mt.

Se guardiamo i differenziali di prezzo, vediamo che il mais si aggira sui 230 €/t (13 euro in più rispetto al livello del mese di settembre) per quello disponibile nel porto di Tarragona (Spagna), il grano è sopra i 230 €/t per quello disponibile nel porto di Tarragona (11 euro in più rispetto al mese scorso e allo stesso livello del mais) e l'orzo arrivo Lleida a circa 222 €/t (8 euro in più rispetto al mese scorso e 14 euro in meno rispetto al mais arrivo Lleida). I prezzi dei cereali aumentano con l’implementazione dei prezzi minimi all’esportazione in Russia, fissando il FOB del grano tra 240/250 dollari, insieme agli attacchi militari ai porti ucraini e ad un raccolto di mais ridotto in Ucraina e che è ritardato in Francia e Spagna a causa delle piogge e con pochissima disponibilità di mais a Tarragona.

Il prezzo del grano nazionale spagnolo è di 8 euro superiore al prezzo del porto, a 238 €/t, senza fornitura di grano francese. Il mais nazionale spagnolo è superiore di 6 euro a quello del porto, a 236 €/t, con l'offerta del mais francese a 234 €/t.

Oleaginose

Il prezzo della farina di soia scende di 46 €/t, a 364 €/t, con una maggiore disponibilità e un miglioramento del clima negli Stati Uniti e in Sud America, quello della farina di colza perde 11 €/t, a 298 €/t e quella di farina di girasole di 3 €/t, a 272 €/t, a seguito del calo della farina di soia.

Durante questo mese di ottobre, il prezzo dell'olio di soia aumenta di 136 €/t a 1.140 €/t, quello dell'olio di palma di 80 €/t a 1.195 €/t e quello del grasso animale di 40 €/t a 1.000 €/t. /t, con forte domanda e minore disponibilità di olio di palma e olio di girasole, insieme all'acquisto di oilshare (acquisto di olio/vendita di farina).

Cambio euro / dollaro

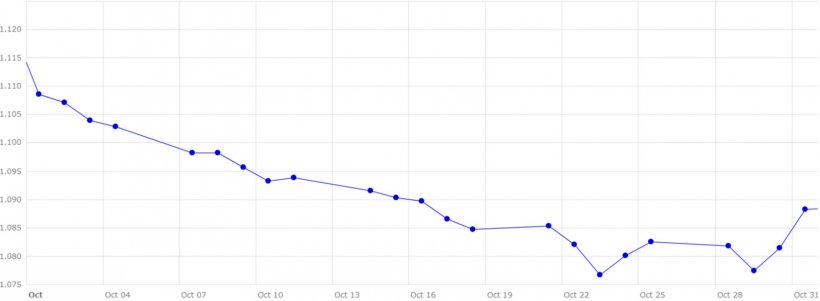

Nel corso del mese di ottobre l'euro si deprezza nei confronti del dollaro (grafico 5). L'eurodollaro è sceso dell'1,84%, attestandosi a 1,0882, dopo aver appreso della decisione della BCE di tagliare i tassi di interesse di un quarto di punto al 3,25%. E anche a causa delle tensioni geopolitiche in Medio Oriente e tra Russia e Ucraina, che spingono gli operatori a rifugiarsi nel dollaro, considerandolo un bene sicuro in tempi di incertezza.

Durante il mese di novembre dovremo seguire da vicino l'evoluzione dei conflitti geopolitici e il loro impatto sulla valuta e sul petrolio. L’impatto sui mercati delle elezioni presidenziali americane, la pubblicazione della normativa anti-deforestazione per soia e olio di palma dopo il voto del 14 novembre, l’evoluzione del clima in Europa, Usa e Sud America e l’impatto di DANA sui mercati colture e semine nelle zone colpite della Spagna. Oltre all'attività dei fondi e al prossimo rapporto USDA dell'8 novembre...