Cereali

Il 9 giugno è stato pubblicato il Regolamento di Non Deforestazione 2023/1115, che si basa sul contenimento dell'effetto che il consumo di alcuni prodotti nell'UE produce sulla deforestazione mondiale, per il quale impone requisiti sull'importazione, l'esportazione, la produzione e la commercializzazione di questi. Devono soddisfare le seguenti condizioni:

- Sono liberi dalla deforestazione dopo il 31 dicembre 2020.

- Sono stati prodotti in conformità con la legislazione pertinente nel paese di produzione.

- Sono coperti da una dichiarazione di due diligence richieste (informazioni sulla geolocalizzazione del prodotto, sulla valutazione del rischio dell'area (basso, medio o alto) e sulle mitigazioni del rischio effettuate.

Per questo, è richiesta la tracciabilità completa fino all'agricoltore durante gli ultimi 5 anni.

Nei nostri mercati, questo regolamento riguarda la soia e la palma, ma riguarda anche il cacao, il caffè e il comparto bovino.

Il 30 giugno, l'USDA ha pubblicato il suo rapporto sulle intenzioni di semina e sugli inventari finali negli Stati Uniti. Come si evince dalla tabella 1, per il mais si stima che le semine per il 2023 aumenteranno a 94,09 milioni di acri, rispetto ai 91,85 previsti dal mercato. Mentre, per la soia, la superficie coltivata dovrebbe scendere a 83,50 milioni di acri, 4,16 milioni di acri in meno del previsto. E per il grano totale, la superficie coltivata è prevista a 49,62 milioni di acri, leggermente inferiore al previsto.

Tabella 1. Intenzioni di semina e scorte finali negli Stati Uniti (fonte: USDA 30/06/2023).

| Inventari trimestrali USDA (miliardi di bushels) | |||

|---|---|---|---|

| USDA giugno 2023 | Media stimata | USDA giugno 2022 | |

| Mais | 4,106 | 4,255 | 4,349 |

| Semi si soia | 0,796 | 0,812 | 0,968 |

| Grano | 0,580 | 0,611 | 0,698 |

| Intenzioni di semina 2023 USDA (milioni di acri) | |||

|---|---|---|---|

| USDA giugno 2023 | Media stimata | USDA giugno 2022 | |

| Mais | 94.096 | 91.853 | 89.921 |

| Semi si soia | 83.505 | 87.673 | 88.325 |

| Grano | 49.628 | 49.656 | 47.092 |

| Grano invernale | 37.005 | 37.312 | 34.006 |

| Altri grani | 11.140 | 10.508 | 11.110 |

| Grano duro | 1.483 | 1.774 | 1.976 |

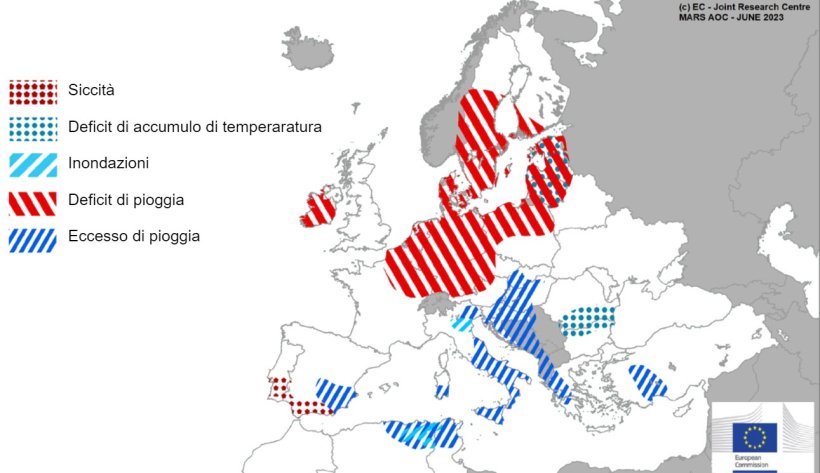

Le prolungate condizioni di siccità terminano in gran parte della penisola iberica questo mese di giugno, anche se le piogge sono arrivate troppo tardi per i raccolti invernali e primaverili. In gran parte dell'Europa settentrionale, centro-settentrionale e nord-orientale, le condizioni calde e siccitose hanno esaurito le riserve di umidità del suolo, influendo negativamente sul potenziale di resa delle colture. Mentre c'è stato un surplus di piogge nel sud e nel nord Italia, Ungheria, Croazia e Slovenia, che ha avuto un impatto negativo sui raccolti invernali, a causa delle inondazioni in queste aree e dell'aumento delle infestazioni.

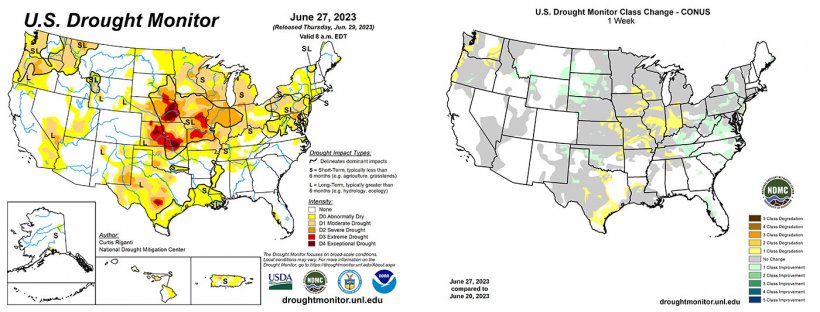

Negli Stati Uniti i mercati sono entrati a pieno titolo nel cosiddetto Weather Market, quando le previsioni meteorologiche a breve e medio termine possono far salire o scendere i prezzi dei futures a seconda di come incidono sulla resa e sullo sviluppo delle colture, in particolare mais e soia.

Nonostante la situazione di siccità persista ancora in gran parte del Corn Belt, le piogge cadute a fine mese giugno e inizio luglio, insieme alle previsioni a 6 e 10 giorni che mostrano piogge abbondanti nelle zone di coltivazione, hanno cambiato l'umore dei mercati, in un momento in cui il mais sta entrando nella sua fase di impollinazione.

I prezzi del petrolio hanno iniziato il mese di giugno in rialzo, a causa delle intenzioni dell'Arabia Saudita di ridurre ulteriormente la produzione. Nonostante sia stato un mese con una volatilità molto alta, che ha generato un rialzo quando il dollaro era più debole e la produzione più limitata, e un ribasso quando il mercato si è concentrato maggiormente sul calo della domanda della Cina e perché i rialzi dei tassi hanno pesato sulle economie mondiali.

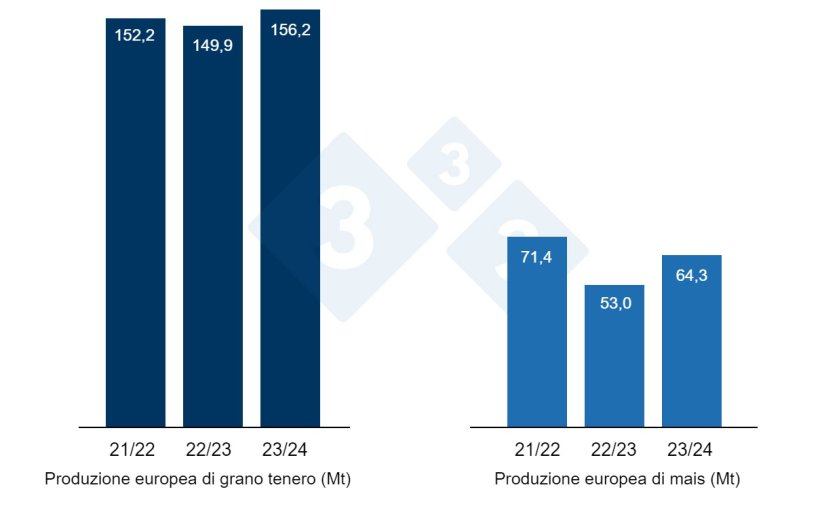

Nel rapporto di giugno dell'USDA (tabella 2), per la campagna 2023/24, la produzione mondiale di grano è rivista molto al rialzo, di 10,4 Mt, fino a 800,2 Mt, 11,7 Mt sul 22/23 ed è una cifra record, dovuta principalmente all'aumento della produzione in Russia (+3,5 Mt), in India (+3,5 Mt), nella UE (+1,7 Mt), in Ucraina (+1 Mt) e negli USA (+200 mila t).

E la produzione mondiale di mais, per il 2023/24, aumenta di 3,2 Mt a 1.222,8 Mt, 72,1 Mt in più in un anno e ancora un record, grazie all'aumento della produzione in Ucraina (+2,5 t).

Evidenziamo che le importazioni dell'UE sono riviste al rialzo di 2,5 Mt a 22,5 Mt, rispetto al mese scorso, mentre quelle della Cina rimangono a 23 Mt.

Tabella 2. Previsioni USDA per giugno 2023 della produzione cerealicola e variazione rispetto alla previsione per maggio 2023 (Mt).

| 2022/2023 | 2023/2024 | |||

|---|---|---|---|---|

| Produzione Mondiale (Mt) | ||||

| Grano | 788,5 | 0,2 | 800,2 | 10,4 |

| Mais | 1150,7 | 0,5 | 1222,8 | 3,2 |

| Produzione Europea (Mt) | ||||

| Grano | 149,9 | 0,0 | 156,2 | 1,7 |

| Mais | 53,0 | 0,0 | 64,3 | 0,0 |

Secondo l'USDA, nel 2022/23 il raccolto mondiale di grano aumenterà di 200.000 t a 788,5 Mt, 8,3 Mt sopra il 21/22, e quello del mais di 500.000 t a 1.150,7 t; evidenziando che le importazioni dell'UE rimangono a 24,5 Mt e quelle della Cina a 18 Mt. Le esportazioni dagli Stati Uniti diminuiscono di 1,3 Mt e quelle dall'Argentina di 2 Mt, mentre quelle dal Brasile aumentano di 2 Mt e quelle dell'Ucraina di 1,5 Mt.

Grafico 2. Previsione del raccolto europeo di grano tenero e mais (fonte: USDA)

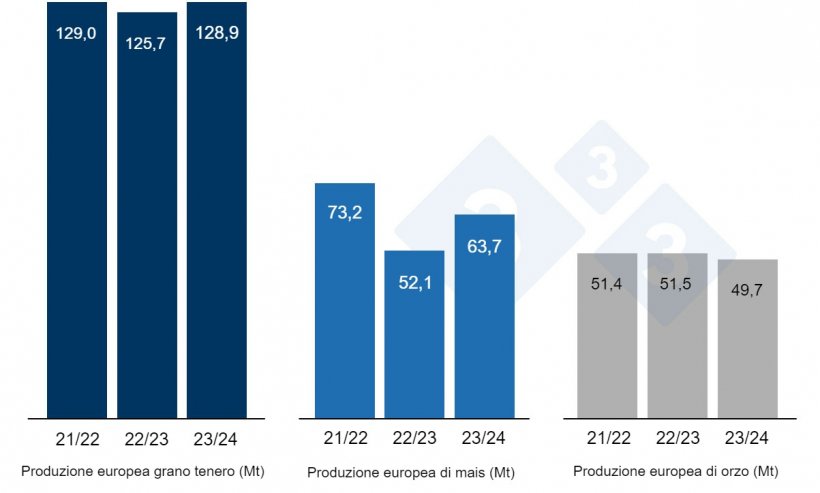

Come si evince dal grafico 3, la Commissione Europea, questo mese, per la campagna 2023/24, ha rivisto al ribasso la produzione di grano tenero di 2,6 Mt a 128,9 Mt, quella del mais di 400mila t a 63,7 Mt e quella dell'orzo di 2,3 Mt a 49,7 Mt, anche se sia il frumento, sia soprattutto il mais, continuano ad essere ben al di sopra dei livelli produttivi di quest'anno, mentre l'orzo è al di sotto.

E per la campagna 2022/23, mantiene la produzione di grano tenero a 125,7 Mt, quella del mais a 52,1 Mt e quella dell'orzo a 51,5 Mt.

Se guardiamo ai differenziali di prezzo, vediamo che il mais è di circa 243 €/t (5 euro in meno rispetto a maggio) per quello disponibile nel porto di Tarragona (Spagna), il grano è di circa 250 €/t per quello disponibile nel porto di Tarragona (3 euro in meno rispetto al mese scorso) e orzo arrivo Lleida (Spagna) a circa 235 €/t (20 euro in meno in un mese e 18 euro in meno rispetto al mais arrivo Lleida). I prezzi dei cereali sono in calo a causa del poco movimento del mercato e ci si concentra sull'orzo, che è in forte calo e sta trovando il suo posto nelle formulazioni dei mangimi.

Il prezzo del grano nazionale spagnolo è di 9 euro superiore a quello del porto, e vi sono ancora offerte di grano francese, che si attesta a 256 €/t e il mais nazionale è superiore di 10 euro a quello del porto e nessuna offerta dalla Francia.

Oleaginose

Rivisto al ribasso il prezzo della farina di soia di 5 €/t a 479 €/t e quello della farina di girasole di 2 €/t a 323 €/t, a seguito del calo dei futures per l'acquisto di quote oilshare (acquisto olio/vendita di farina) da parte dei fondi che regolarizzano le loro posizioni dopo il rapporto EPA e con una previsione più umida negli USA per le prime settimane di luglio. Questo mese, in Spagna non ci sono ancora scorte di farina di colza, a causa della mancanza di disponibilità al porto.

Nel corso del mese di giugno il prezzo dell'olio di soia è salito costantemente di 124 €/t a 1.009 €/t e quello dell'olio di palma di 35 €/t a 970 €/t, a seguito del rialzo dei futures dovuto alla regolarizzazione delle posizioni da parte dei fondi, mentre quello del grasso animale scende di 15 €/t a 875 €/t.

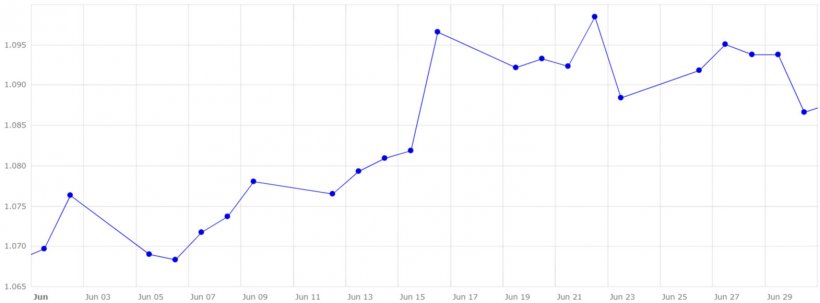

Cambio euro / dollaro

Nel mese di giugno l'euro si è rafforzato sul dollaro (grafico 4).

Nel mese di giugno, l'eurodollaro è aumentato dell'1,6%, attestandosi a 1,0866, a causa dell'avversione al rischio nei mercati, a causa dei dati dell'economia statunitense che indicano che la FED potrebbe continuare ad aumentare i tassi di interesse e l'aumento del tasso di disoccupazione negli Stati Uniti, tutto ciò ha rafforzato il rialzo dei tassi BCE.

Nel corso del mese di luglio, dovremo monitorare attentamente il clima negli Stati Uniti: se le piogge avranno mitigato la mancanza di umidità del suolo generata dalla siccità nel Corn Belt. Aspetteremo anche se il corridoio del grano ucraino verrà rinnovato il 18 luglio, l'evoluzione dell'economia, l'attività dei fondi di investimento e il prossimo rapporto dell'USDA, che sarà pubblicato mercoledì 12 luglio.