Con l'avanzare del calendario rimane meno tempo per i nuovi raccolti. I venditori spagnoli hanno molto poco tempo per liquidare le posizioni riservate delle granaglie e nel caso ci sia un grande raccolto a giugno, il mercato già parzialmente è coperto dagli acquirenti.

La domanda è praticamente scomparsa nel mese di febbraio. Il fabbricante ha corretto le posizioni di acquisto realizzate con una minor produzione di mangimi, tipico del mese di febbraio, più corto.

Nell'offerta poche variazioni o nessuna. I bilanci e gli stocks della campagna odierna sembrano quadrare bene, anche se dovessero migliorare le previsioni per tutte le granaglie secondo l'International Grain Council e l'USDA. E in genere, le condizioni meteo nell'emisfero nord continuano ad essere buone.

In Spagna, potremo concludere che restano circa 100 giorni al nuovo raccolto, con poco mercato aperto per essere coperto. Pertanto, se le condizioni meteo rimangono tali fino alla fine, le possibilità di movimenti al rialzo dei prezzi sono veramente limitate.

Granaglie

Per il momento a livello globale, i dati che disponiamo mostrano più produzione di quanto stimato per il mais e stabilità per i frumenti (tabella 1).

Tabella 1. Produzione globale dei principali cereali nelle ultime 8 campagne in milioni di tons.

Fonte: International Grain Council.

| milioni di tons | 09/10 | 10/11 | 11/12 | 12/13 | 13/14 | 14/15 | 15/16 | 16/17 | differ |

| Frumento | 679 | 652 | 696 | 657 | 716 | 730 | 736 | 752 | 16,00 |

| Coarse Grains | 1.120 | 1.098 | 1.154 | 1.146 | 1.291 | 1.318 | 1.270 | 1.350 | 80,00 |

| Mais | 820 | 831 | 878 | 873 | 999 | 1.019 | 973 | 1.049 | 76,00 |

| Orzo | 149 | 122 | 134 | 131 | 145 | 144 | 149 | 149 | 0,00 |

| Sorgo | 58,30 | 62,10 | 56,00 | 56,20 | 58,30 | 64,40 | 62,50 | 62,30 | -0,20 |

| Avena | 23,60 | 19,80 | 23,00 | 21,30 | 23,80 | 23,00 | 22,60 | 23,80 | 1,20 |

| Segale | 18,60 | 12,90 | 13,80 | 14,50 | 16,90 | 15,30 | 12,80 | 13,70 | 0,90 |

| Miglio, triticale e altri | 50,50 | 50,20 | 49,20 | 50,00 | 48,00 | 52,30 | 50,10 | 52,20 | 2,10 |

|

Totale mondo |

1.799 | 1.750 | 1.850 | 1.803 | 2.007 | 2.048 | 2.006 | 2.102 | 96,00 |

Nel bilancio dell'offerta e domanda, gli stocks di sicurezza sono elevati, si parla di 508 milioni di tons di cereali che rappresentano un aumento del 10-12% rispetto a due campagne fa e di oltre il 15 % rispetto a 3.

Tabella 2. Bilancio mondiale delle granaglie, produzione, consumo e stocks finali in tons. Fonte: International Grain Council.

| 13/14 | 14/15 | 15/16 stima |

16/17 previsione |

||

| Cereali totali | 19/01 | 23/02 | |||

| Produzione | 2007 | 2048 | 2006 | 2094 | 2102 |

| Commercio | 310 | 322 | 345 | 340 | 342 |

| Consumo | 1935 | 2009 | 1984 | 2062 | 2069 |

| Rimanenze esistenti | 413 | 453 | 475 | 507 | 508 |

| Cambio interannuale | 72 | 40 | 22 | 33 | |

| Frumento | |||||

| Produzione | 716 | 730 | 737 | 752 | 752 |

| Commercio | 157 | 153 | 165 | 168 | 169 |

| Consumo | 698 | 715 | 720 | 738 | 738 |

| Rimanenze esistenti | 190 | 204 | 221 | 235 | 236 |

| Cambio interannuale | 18 | 15 | 17 | 15 | |

| Mais | |||||

| Produzione | 999 | 1019 | 973 | 1045 | 1049 |

| Commercio | 122 | 125 | 136 | 135 | 136 |

| Consumo | 951 | 994 | 970 | 1028 | 1035 |

| Rimanenze esistenti | 182 | 207 | 209 | 225 | 224 |

| Cambio interannuale | 48 | 25 | 2 | 14 | |

| Soia | |||||

| Produzione | 284 | 320 | 315 | 334 | 336 |

| Commercio | 113 | 127 | 134 | 137 | 139 |

| Consumo | 282 | 312 | 321 | 333 | 334 |

| Rimanenze esistenti | 28 | 38 | 32 | 35 | 35 |

| Cambio interannuale | 3 | 9 | -5 | 3 | |

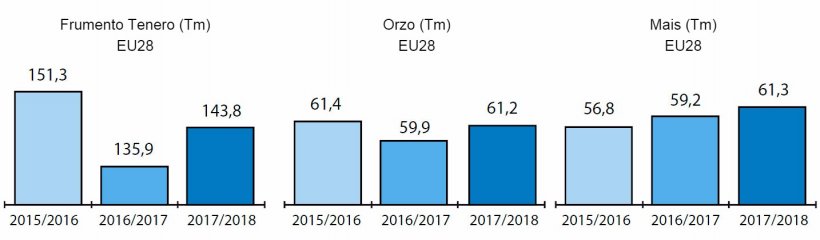

Per l'Europa, come già commentato, il mese di febbraio non ha fatto differenze da un punto di vista meteorologico. Tuttavia, a marzo si scaricheranno un pò di più le condizioni di coltivazioni invernali e i dati reali delle semine per paese. Lo stato delle coltivazioni nei paesi grandi produttori come la Francia, è "buono o molto buono" per il 93% del frumento tenero e del 90 % dell'orzo. In Spagna al momento si aspetta un leggero taglio delle superfici globali, però, dipendendo dal tempo, ci si potrebbe aspettare un raccolto similare a quello dell'attuale campagna.

Le posizioni di acquisto strategiche per i nuovi raccolti da parte dell'industria di alimentazione, al momento, sono molto basse: si può dire chi sia circa il 10 % del totale della Spagna. Gli stessi livelli di prezzi offerti per la nuova campagna rispetto a quanto resta della vecchia non ha stimolato che tale percentuale sia maggiore come successo in altri anni.

Soia

E' già confermato che l'Argentina manterrà le riserve che gravano l'export di semi di soia durante il 2017 del 30% e durante il 2018 e 2019 ridurrà di un punto percentuale ad ogni mese, passando infine ad essere il 18%. Questo avrà ripercussione sulla redditività del prodotto e sulla possibilità che i prezzi si abassino, oltre che aumentare la superficie destinata alla soia in questo paese.

Il Brasile invece, continua confermando le grandi rese degli ettari già raccolti e alcuni indicatori locali puntano su un raccolto di circa 108 milioni di tons.

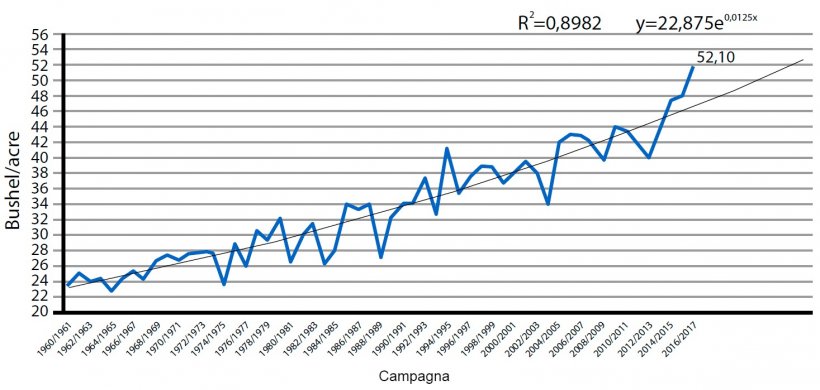

Negli USA le performance ottenute superano i record storici come vediamo dal grafico 2, il che fa pensare che se si aumentano di nuvo, come sicuramente avverrà, le superfici di semina questa primavera, torneremo ad aggiornare i bilanci di previsione per la fine del 2017 con un nuovo record storico.

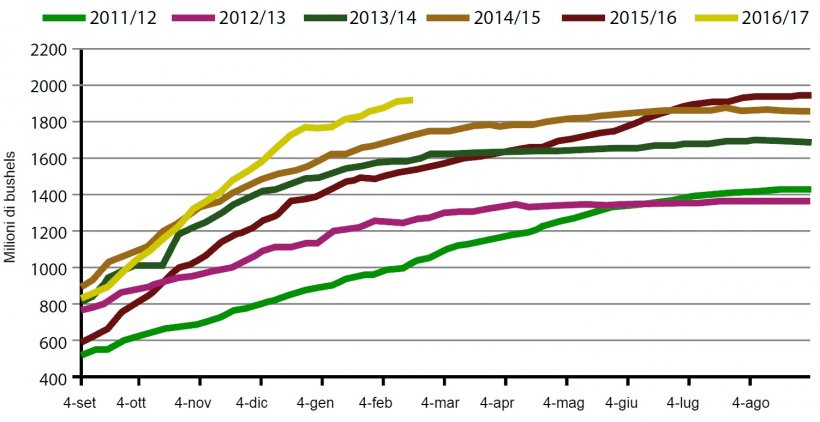

La domanda, como si osserva nel grafico 3, continua ad essere molto alta, ma la tendenza degli export USA deve cedere sensibilmente come è avvenuto in queste ultime due settimane, sulla linea dei 400.000 t vs 800 - 1 milione che vedevamo in precedenza. Argentina e Brasile chiederanno più protagonismo nel coprire la domanda rispetto agli USA in funzione di questa riduzione.

Altri proteici

Ora se si nota che i prezzi dei proteici alternativi sono rimbalzati, il differenziale si è ridotto principalmente a causa dei ribassi accumulati dal prezzo della soia nell'ultima settimana a Chicago.

Nutrizionalmente, continuano ad essere una opzione molto redditizia la colza, i DDGS, il palmiste ed il glutine tra gli altri...

Previsioni

Pensiamo che i prezzi dei cereali abbiano scarsa corsa nel mese di marzo, in nessun senso. In Spagna i prezzi della costa continuano ad essere i più alti rispetto ai nazionali e le offerte che ci sono nei porti a lungo termine, sono intorno a 180 €/t per frumento e mais, non stimolando le decisioni di acquisto.

Per la soia, di conseguenza, i prezzi sembrano elevati. Nè le posizioni dei fondi di investimento nè il cambio di valuta augurano ribassi significativi. Man mano che il Brasile e l'Argentina guadagnano più presenza nel mercato dell'export, potrebbero cedere di più i prezzi...

Tabella 3. Previsione dei prezzi per materia prima per il prossimo mese.

| Materia prima | Range di variazione (€ / Tm) | Tendenza |

| Frumento | -3 — +2 | = |

| Mais | -3 — +2 | = |

| Orzo | -1 — +1 | = |

| Soia | -15 — +6 | ↓ |

| Colza | 0 — +3 | = |

| DDG | -2 — +5 | = |

| Girasole | -1 — +3 | = |

| Cruscami | 0 — -5 | ↓ |

| Erba medica | -1 — +2 | = |

| Polpe | -1 — +3 | ↑ |

28 febbraio 2017