Cereali

Il 31 marzo, l'USDA ha pubblicato il suo rapporto sulle intenzioni di semina e sugli inventari finali negli Stati Uniti. Come si evince dalla tabella 1, per il mais si stima che le semine per il 2022 saranno ridotte a 89,49 milioni di acri, rispetto ai 92 previsti dal mercato. Mentre per la soia, la superficie coltivata dovrebbe aumentare a 90,96 milioni di acri, 2,23 milioni di acri in più del previsto. E per il grano totale, la superficie coltivata si ridurrebbe di 0,42 milioni di acri a 47,35 milioni di acri, mentre le scorte di grano sono ai minimi degli ultimi 14 anni.

Tabella 1. Intenzioni di semina e inventari finali delle scorte negli Stati Uniti (fonte: USDA 31/03/2022)

| Inventari trimestrali USDA (miliardi di bushels) | |||

|---|---|---|---|

| USDA marzo 2022 | Media stimata | USDA marzo 2021 | |

| Mais | 7.850 | 7.877 | 7.696 |

| Semi di soia | 1.931 | 1.902 | 1.562 |

| Grano | 1.025 | 1.045 | 1.311 |

| Intenzioni di semina 2022 USDA (milioni di acri) | |||

|---|---|---|---|

| USDA marzo 2022 | Media stimata | USDA 2021 | |

| Mais | 89,5 | 92,0 | 93,4 |

| Semi di soia | 90,9 | 88,7 | 87,2 |

| Grano totale | 47,4 | 47,8 | 46,7 |

| Grano invernale | 34,2 | 34,4 | 34,4 |

| Altri grani | 11,2 | 11,8 | 10,6 |

| Grano duro | 1,9 | 1,7 | 1,6 |

Il conflitto armato tra Russia e Ucraina continua, provocando grande volatilità nel mercato, con la paralisi dei flussi commerciali dall'Ucraina, che colpisce le nostre importazioni di mais (oltre il 40% in Spagna), grano, olio di girasole (oltre l'85% delle importazioni europee) e farina di girasole, che solleva timori per l'approvvigionamento di materie prime e rende i prezzi molto più cari.

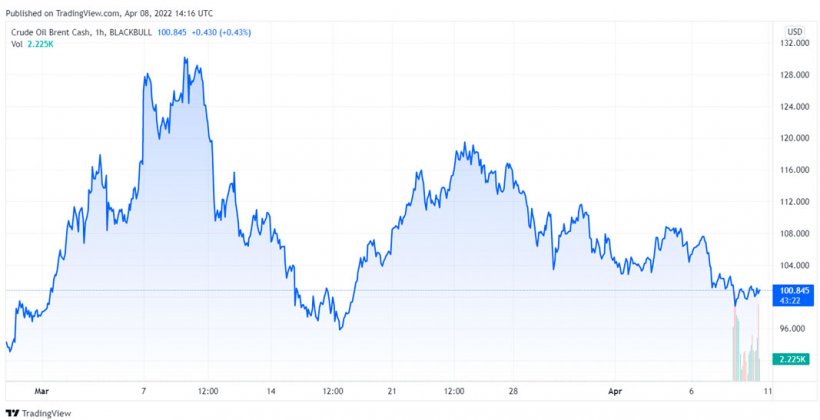

A marzo il prezzo di un barile di Brent è stato esposto a grande volatilità, con timori per il mancato accesso ai combustibili russi, anche a causa della guerra (Grafico 1).

Sia il rublo russo (grafico 2) che la grivna ucraina (grafico 3), questo mese, rimangono ai minimi storici, a causa della situazione tra Russia e Ucraina.

Nella maggior parte dell'Europa, dopo un clima invernale mite, la primavera è iniziata con condizioni da discrete a buone. Per il momento, le condizioni di siccità nell'Europa sudoccidentale e la siccità nel sud della penisola iberica, che ha influito negativamente sui cereali invernali, sono motivo di preoccupazione. Questa siccità ha anche gravemente danneggiato la resa potenziale dei raccolti nel Maghreb.

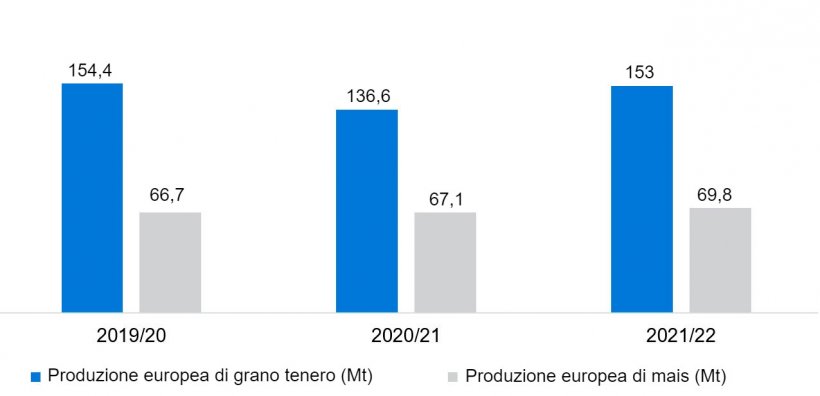

Nel rapporto di febbraio dell'USDA (tabella 2) vediamo che il raccolto globale di grano per il 2021/22 aumenta di 2,1 Mt, 2,5 Mt sopra il 21/20. Tale ripresa è dovuta all'aumento della produzione in Australia (+2,3 Mt) e Ue (+100mila t), mentre cala in Russia (-300mila t). Il raccolto europeo è superiore di 16,4 Mt rispetto al precedente, a causa degli incrementi della produzione in Francia (6,5 Mt), Romania (4,6 Mt), Bulgaria (2,5 Mt) e Spagna per 214mila tonnellate.

Tabella 2. Previsioni USDA per marzo 2022 della produzione cerealicola e variazione rispetto alla previsione per febbraio 2022 (Mt).

| 2020/2021 | 2021/2022 | |||

|---|---|---|---|---|

| Produzione mondiale (Mt) | ||||

| Grano | 776 | 0,1 | 778,5 | 2,1 |

| Mais | 1123,3 | 0,2 | 1206,1 | 0,8 |

| Produzione europea (Mt) | ||||

| Grano | 136,6 | 0,0 | 153,0 | 0,1 |

| Mais | 67,1 | 0,0 | 69,8 | -0,2 |

La previsione per il raccolto mondiale di mais per il 2021/22 sale di 800mila tonnellate, ben al di sopra della produzione della campagna precedente (+82,8 Mt). Ciò è dovuto principalmente all'aumento della produzione in Russia e India, mentre è scesa in Argentina (-1 Mt), UE (-200mila t) e Ucraina (-100mila t).

Le importazioni di mais da parte della Cina sono stimate a 26 Mt, di cui circa 11 Mt sono già impegnate dagli Stati Uniti.

Secondo l'USDA, nel 2020/21 il raccolto mondiale di grano aumenta di 100mila tonnellate a 776 Mt, 13,8 Mt sopra il 19/20. Per il mais sale di 200mila tonnellate, a 1123,3 Mt, evidenziando che le esportazioni in Brasile recuperano di 500mila tonnellate e quelle dell'Argentina di 400mila tonnellate, mentre le importazioni nell'UE-28 continuano a 14,5 Mt e quelle cinesi a 29,5 Mt.

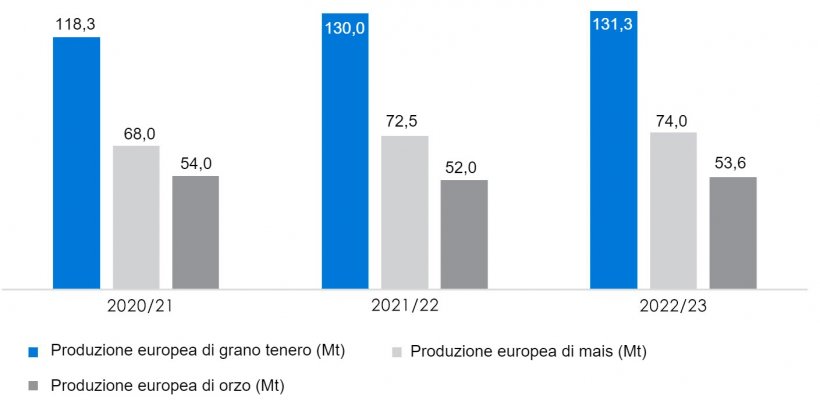

Come mostra il grafico 5, la Commissione Europea, questo mese, pubblica le sue prime stime per la campagna 2022/23, ponendo la produzione di frumento tenero a 131,3 Mt, quella di mais a 74 Mt e quella di orzo a 53,6 Mt, tutti al di sopra dei livelli di produzione di quest'anno. Per la campagna 2021/22 si prevede un aumento della produzione di grano tenero da 200mila tonnellate, a 130 Mt (11,7 Mt in più di quest'anno), mentre quella del mais si mantiene a 72,5 Mt (4,5 Mt rispetto al 2020/21 ) e quella dell'orzo a 52 Mt (lasciando 2 Mt sotto 20/21).

Se osserviamo i differenziali di prezzo, possiamo notare che il mais è di circa 395 €/t (80 € in più da febbraio) per quello disponibile al porto di Tarragona (Spagna), il grano è di circa 405 €/t per quello disponibile al porto di Tarragona (80 euro sopra il livello del mese scorso) e orzo arrivo Lleida (Spagna) a circa 385 euro/t (75 euro in più in un mese e 12 euro sotto il mais arrivo Lleida). La causa è l'aumento dei future, dovuto alla guerra tra Russia e Ucraina, che ha generato una grande volatilità, paralizzando i flussi commerciali dell'Ucraina, in quanto grande esportatore.

Il prezzo del grano nazionale spagnolo è ancora 5 euro al di sotto del livello del porto, con il prezzo francese allo stesso livello. Il mais nazionale è 2 euro sopra quello del porto e 3 euro sotto il livello francese.

Oleaginose

Il prezzo della farina di soia è aumentato costantemente di 78 €/t, a 601 €/t, con la stabilità dei prezzi del petrolio, l'invasione dell'Ucraina da parte della Russia e il calo della produzione di semi in Sud America. Il prezzo della farina di girasole aumenta di 105 €/t, a 480 €/t, nell'attuale contesto di crisi, poiché l'Ucraina è il principale produttore mondiale di girasole, mentre abbiamo ancora una volta una offerta di farina di colza, che si attesta a 525 € /t.

Durante questo mese di marzo, il prezzo dell'olio di palma è aumentato di 65 €/t, quello dell'olio di soia 225 €/t e quello del grasso animale 150 €/t, il tutto con la stabilità dei prezzi del petrolio e il taglio dell'offerta di olio di girasole, che genera una maggiore domanda di altri oli.

Cambio euro/dollaro

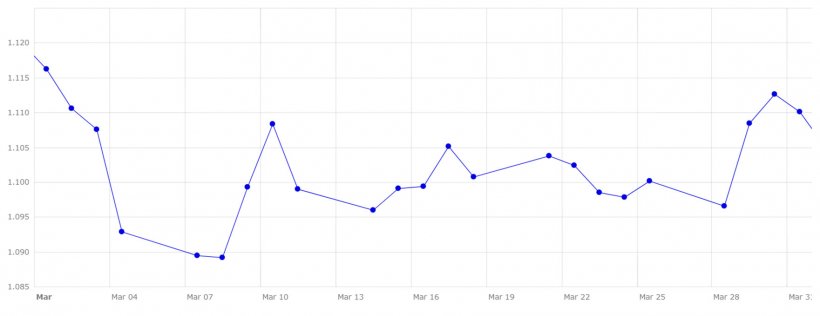

Nel mese di marzo l'euro ha continuato a indebolirsi nei confronti del dollaro (grafico 6).

Questo mese l'eurodollaro è sceso dello 0,5%. Il motivo principale è che, il 16 marzo, la Federal Reserve ha annunciato un aumento dello 0,25% dei tassi di interesse, che sarebbe il primo da marzo 2018, insieme a una riduzione del proprio patrimonio a fronte di una preoccupante inflazione. Anche se si prevede che saliranno gradualmente al 3% durante quest'anno.

In questo mese di aprile dovremo continuare a monitorare la guerra tra Russia e Ucraina, l'evoluzione dei prezzi del petrolio e dell'energia, il clima, sia in Sud America che nel continente europeo, dove le piogge sono necessarie e senza dimenticare il COVID-19.