A settembre in evidenza:

- Frumento: campagna 2013/14 riviste al rialzo le stime della produzione europea, 3° maggior raccolto di sempre;

- Mais: campagna 2013/14 la siccità in Argentina principale motivo di revisione al ribasso della produzione mondiale;

- Orzo: campagna 2013/14 ulteriore revisione al rialzo della produzione europea grazie a Germania e Spagna;

- Soia: campagna 2013/14 l’incremento brasiliano dell’area di semina compenserà la riduzione di produzione degli Stati Uniti.

- Farina di soia: campagna 2013/2014 revisione al rialzo dei consumi in misura superiore della revisione della produzione: magazzini in diminuzione.

Complesso Grani (Frumento, Mais, Orzo Avena, Segale e Sorgo)

Questo mese l’USDA ha cambiato visione sul complesso dei grani, dopo due mesi di previsioni al ribasso, con il report di settembre, ha rivisto al rialzo, seppur leggermente, la produzione 2013/2014. Per la stessa campagna i consumi sono stati rivisti, sempre leggermente, al ribasso con la conseguenza che i magazzini finali, rispetto alla campagna precedente, sono previsti al rialzo dell’8,66% contro il 7,36% di agosto (vedi articolo precedente).

Frumento

Anche questo mese la produzione 2013/14 è stata rivista al rialzo dello 0,5% portando così l’incremento rispetto alla campagna precedente a oltre l’8%. I consumi sono stati rivisti leggermente al ribasso rispetto ad agosto, l’incremento rispetto alla campagna precedente rimane comunque superiore al 3,7%. I magazzini finali sono rivisti al rialzo dell’1,39% rispetto alla riduzione della previsione di agosto.

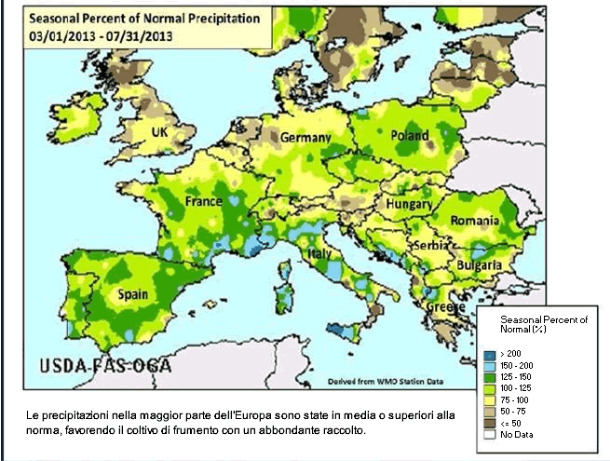

Per il frumento europeo l’Usda stima che le favorevoli condizioni meteorologiche porteranno al 3° maggior raccolto di sempre.

Come si può notare l’Italia, diversamente dal resto d’Europa, è stata colpita da un eccesso di piovosità, mentre il resto del continente ha avuto piogge abbondanti ma non eccessive, che hanno incrementato la resa di questo cereale.

Continua la serie di revisioni al rialzo della produzione europea di frumento, questo mese l’USDA ha incrementato la previsione del raccolto 2013/14 dell’1,1% con un incremento rispetto alla campagna precedente del 7,4%. I consumi sono stati mantenuti stabili a 1,4 % mentre il saldo positivo import/export è stato rivisto ulteriormente al rialzo con un incremento del 6,5%. I magazzini sono visti ulteriormente in aumento con un rialzo sulla campagna precedente del 24%.

Tabella 1.Frumento produzione e previsioni per paese produttore (in MMT)

| Produzione 2012/13 | Produzione Prevista 2013/14 | Delta 12 vs 13 | Delta mese precedente | |

| Europa | 133,05 | 142,9 | 7,0% | -1,5% |

| Italia | 7,45 | 7,13 | -4,3% | - |

| Francia | 37,92 | 38,55 | 1,7% | - |

| Germania | 22,41 | 24,2 | 8,0% | - |

| Spagna | 5,09 | 7,7 | 51,3% | - |

| Ungheria | 3,97 | 5 | 25,9% | 0,20 |

| Romania | 5,3 | 7,4 | 40% | 0,30 |

Mais

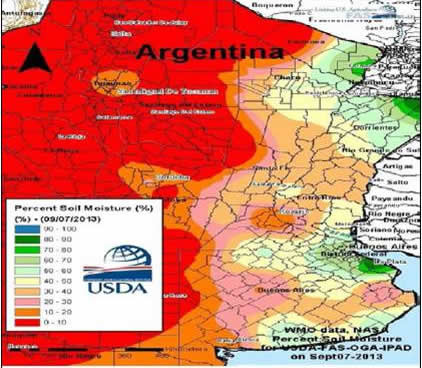

L’Usda vede nella carenza di piogge in Argentina un motivo di ribasso della previsione di raccolto 2013/2014.

Foto 1: Percentuale di umidità il 7 di settembre 2013 in Argentina. Sarebbero necessarie ulteriori pioggie prima della primavera.

Anche questo mese l’Usda ha rivisto al ribasso il raccolto della nuova campagna, l’impatto della piovosità primaverile dell’America settentrionale e la siccità argentina, ora obbliga a un continuo aggiustamento al ribasso dell’abbondante stima iniziale. Anche i consumi continuano a essere rivisti al ribasso, questo mese anche in misura superiore alla produzione. L’effetto combinato di questa riduzione ha portato, però, a un incremento dei magazzini finali visti in rialzo rispetto a quelli 2012/2013 del 23,5%. Tuttavia, la percentuale del 16% di questi magazzini sui consumi, rimane ancora sotto la media storica.

Tabella 2. Mais Mondo, variazioni della previsione delle campagne 2012/2013 e 2013/2014

| Produzione | % | Disponibile | % | Consumo | % | Magazzino | % | Mag/Cons | |

| Campagna 2012/2013 | |||||||||

| ago-13 stima | 858,78 | 0,4 | 991,18 | 0,4 | 868,07 | 0,5 | 123,11 | -0,4 | |

| set-13 stima | 860,06 | 0,1 | 991,90 | 0,1 | 869,11 | 0,1 | 122,59 | -0,4 | 14% |

| Campagna 2013/2014 | |||||||||

| ago-13 previsione | 957,15 | -0,3 | 1.080,26 | -0,3 | 930,09 | -0,3 | 150,17 | -0,5 | |

| set -13 previsione | 956,67 | -0,1 | 1.079,26 | -0,1 | 927,84 | -0,2 | 151,42 | 0,8 | 16% |

| 12/13 vs 13/14 ago-13 | 11,45% | 9,0% | 7,14% | 21,98% | |||||

| 12/13 vs 13/14 set-13 | 11,23% | -1,9 | 8,8% | -2,0 | 6,73% | -5,8 | 23,52% | 7,0 | |

Impercettibile riduzione della produzione 2013/2014, le rimanenti componenti di questo mercato non hanno subito modifiche confermando così un incremento della produzione anno su anno dell’11% e una riduzione delle importazioni di circa 4 milioni di tonnellate. La pressione di quest’offerta abbondante sarà incrementata anche dalle proposte convenienti che potranno arrivare dagli stati limitrofi come Serbia e Ucraina.

Tabella 3. Mais Europa, variazioni della previsione delle campagne 2012/2013 e 2013/2014

| Produzione | % | Disponibile | % | Consumo | % | Imp.exp | % | Magazzino | % | Mag/Cons | |

| Campagna 2012/2013 | |||||||||||

| ago-13 stima | 58,54 | 0,0 | 65,48 | 0,0 | 69,00 | 0,0 | -9,10 | 5,58 | 2,0 | ||

| set-13 stima | 58,54 | 0,0 | 65,48 | 0,0 | 69,00 | 0,0 | -9,40 | 5,88 | 5,4 | 9% | |

| Campagna 2013/2014 | |||||||||||

| ago-13previsione | 65,03 | -0,9 | 70,61 | -0,7 | 70,00 | 0,0 | -5,00 | 16,3 | 5,61 | 4 | |

| set-13previsione | 65,00 | 0,0 | 70,88 | 0,4 | 70,00 | 0,0 | -5,00 | 0,0 | 5,88 | 4,8 | 8% |

| 12/13 vs 13/14 ago-13 | 11,09% | 7,8% | 1,45% | -45,05 | 0,54 | ||||||

| 12/13 vs 13/14 set-13 | 11,04% | -0,5 | 8,2% | 5,3 | 1,45% | 0,0 | -46,81 | 3,9 | 0,0 | ||

La leggera riduzione della produzione deriva da una revisione al rialzo della Romania per 1,5 milioni di tons e una revisione al ribasso dell’Ungheria per 750.000 tons e della Serbia per 700.000 tons.

Tabella 4.Mais Europa produzione e previsioni per paese produttore (in MMT)

| Produzione 2012/13 | Produzione Prevista 2013/14 | Delta 12 vs 13 | Delta mese precedente | |

| Italia | 7,59 | 7,5 | -1,2% | |

| Francia | 15,23 | 16 | 5,1% | - |

| Ungheria | 4,74 | 7 | 47,7% | -0,75 |

| Romania | 6,1 | 10,3 | 68,9% | 1,50 |

| Serbia | 3,5 | 6 | 71,4% | -0,70 |

| Ucraina | 20,92 | 29 | 395 | - |

Orzo

Tabella 5.Orzo Europa produzione e previsioni per paese produttore (in MMT)

Ulteriore revisione al rialzo di questo cereale per la produzione Europea, vista in incremento di quasi 1 milione di tonnellate rispetto alla stima di Agosto, portando così l’incremento, rispetto alla campagna precedente, al 6,5%. I paesi che hanno contribuito maggiormente a questo sono risultati la Spagna e la Germania.

| Produzione 2012/13 | Produzione Prevista 2013/14 | Delta 12 vs 13 | Delta mese precedente | |

| Europa 28 | 54,57 | 58,1 | 6,5% | 0,98 |

| Italia | 0,96 | 0,93 | -3,1% | - |

| Francia | 11,35 | 10,5 | -7,5% | - |

| Spagna | 5,98 | 9,25 | 54,7% | 0,25 |

| Inghilterra | 5,52 | 6,8 | 23,2% | 0,05 |

| Germania | 10,39 | 10,3 | -0,9% | 0,30 |

Soia

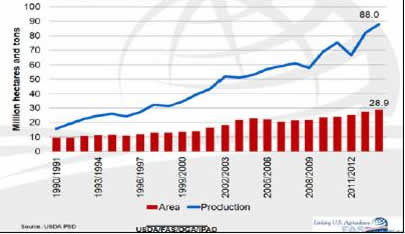

L’incremento degli ettari dedicati a questo seme porta l’USDA a stimare un ulteriore aumento della produzione brasiliana.

Foto 2: Produzione di Soia in Brasile ed area coltivata. In verticale: milioni di ettari e tonnellate

Tabella 6.Soia mondo produzione e previsioni per paese produttore (in MMT)

| Produzione 2012/13 | Produzione Prevista 2013/14 | Delta 12 vs 13 | Delta mese precedente | |

| USA | 82,06 | 85,71 | 4,0% | -2,89 |

| Brasile | 82 | 88 | 6,0% | 3,00 |

| Argentina | 51 | 53,5 | 5,0% | - |

| Ucraina | 2,41 | 2,8 | 16% | - |

L’incremento previsto per il Brasile è di circa 3 milioni di tonnellate che andranno a compensare la riduzione di 2,89 tonnellate degli Stati Uniti a causa di una riduzione della resa determinata dal ritardo nella semina.

La revisione più importante di questo mese è la riduzione dei magazzini finali della campagna 2012/2013 dovuta a una leggera riduzione della produzione e a un incremento dei consumi. La riduzione di questi magazzini si ripercuote anche sulla campagna attuale che non ha subito altre variazioni degne di nota. La conferma di un incremento del 16% dei magazzini finali riduce l’ansia vista sul mercato americano in agosto.

Farina di soia

Leggera revisione al rialzo della previsione di produzione di settembre rispetto a quella di agosto. I consumi sono stati rivisti al rialzo anche in misura superiore portando così a una riduzione dei magazzini finali. Comunque questi magazzini rimangono ancora leggermente superiori a quelli della campagna 2012/2013. Da segnalare che la differenza tra produzione e consumi 2013/14 è ora di sole 70.000 tonnellate, valore molto sotto la percentuale di errore medio dell’Usda. Ogni revisione che porterà a una riduzione dei magazzini finali 2013/2014 sotto quelli della campagna precedente sarà occasione per spingere i prezzi al rialzo.