Cereali

Il 30 settembre, l'USDA ha pubblicato il suo rapporto sulle scorte e sulla produzione di granaglie negli Stati Uniti, mostrando una produzione di granaglie inferiore e scorte finali di mais e soia inferiori alle aspettative, mentre erano più elevate per il grano.

Tabella 1. Stime sulle scorte e sulla produzione di granaglie negli Stati Uniti (fonte: USDA 30/09/2024).

| Inventari trimestrali USDA (miliardi di bushels) | |||

|---|---|---|---|

| USDA settembre 2024 | Media stimata | USDA giugno 2024 | |

| Mais | 1.760 | 1.844 | 4.993 |

| Semi di soia | 0.342 | 0.351 | 0.970 |

| Grano | 1.986 | 1.973 | 0.702 |

| USA produzione de grani 24/25 (miliardi di bushels) | |||

|---|---|---|---|

| USDA settembre 2024 2024 | Media stimata | USDA agosto 2024 | |

| Grano totale | 1.971 | 1.966 | 1.982 |

| Grano invernale | 1.349 | 1.350 | 1.361 |

| Grano HRW | 0.770 | 0.768 | 0.776 |

| Grano SRW | 0.342 | 0.342 | 0.342 |

| Grano tenero | 0,236 | 0.244 | 0.243 |

| Grano primavera | 0.542 | 0.540 | 0.544 |

| Grano duro | 0,080 | 0.076 | 0.077 |

In Europa c’è grande preoccupazione per l’attuazione dell’EUDR (Regolamento Non-Deforestazione), che entrerebbe in vigore il 1° gennaio 2025. Dopo le pressioni di paesi come Svezia, Finlandia, Austria, Polonia, Slovacchia e Germania, si prevede che l'attuazione del regolamento venga rinviata di altri 12 mesi, con un'attuazione progressiva, se nel corso del mese di ottobre sia il Parlamento Europeo che il Congresso lo approveranno tramite voto.

Questo mese le tariffe di trasporto (grafico 1) sono aumentate negli Stati Uniti.

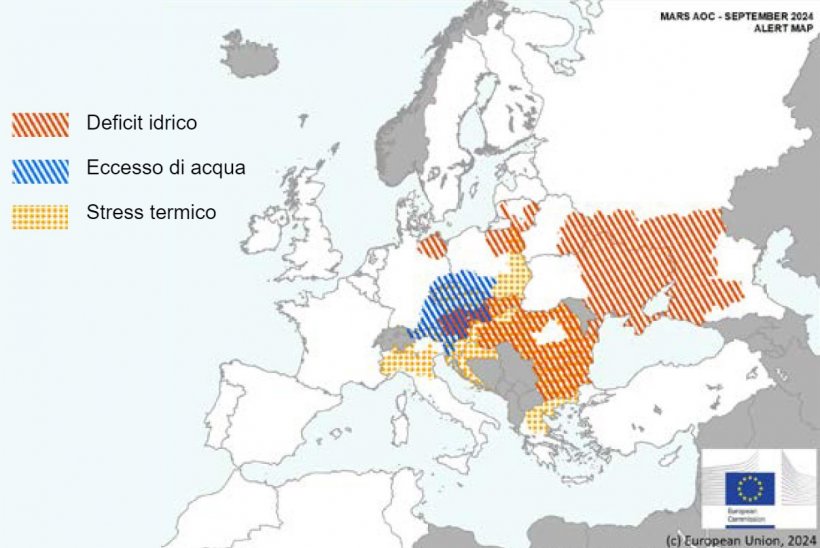

Questo mese, le previsioni sulle rese vengono riviste al ribasso nell’Europa centrale e orientale, mentre migliorano nelle regioni occidentali.

A livello europeo, le rese di mais e girasole sono diminuite del 3%, principalmente a causa del peggioramento dei raccolti estivi nell'Europa centro-meridionale e orientale.

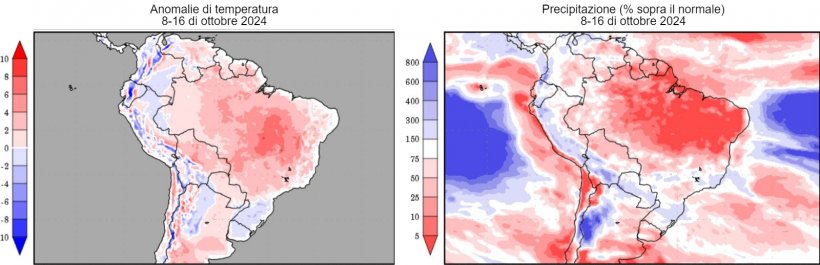

Con tempo caldo e secco in Brasile potrebbe generare ritardi nella semina della soia, che avrebbero un impatto negativo sulla semina della safrinha (secondo raccolto di mais). In Argentina la siccità sta incidendo sulle condizioni buono/ottimo dello stato del grano, che si è ridotto al 36%. Tuttavia, la Borsa di Buenos Aires e la Borsa di Rosario hanno aumentato le loro stime sulla produzione di grano nel 24/25 rispettivamente a 18,6 Mt e 20,4 Mt, posizionandosi al di sopra dei 18 Mt previsti dall'USDA.

Il petrolio, il mese di settembre è iniziato con un calo a causa delle preoccupazioni sulla domanda da parte della Cina, il principale importatore di petrolio greggio, e degli Stati Uniti, il principale consumatore di petrolio greggio. Durante il resto del mese il prezzo ha oscillato e ha finito per chiudere in rialzo, sotto la pressione del taglio dei tassi d'interesse della FED, del calo della produzione in Libia, della riduzione delle riserve mondiali e delle tensioni in Medio Oriente.

Nel rapporto di settembre per la campagna 2024/25 (tabella 2), l’USDA rivede al ribasso la produzione mondiale di grano di 1,4 Mt, a 796,9 Mt, anche se quest'anno è ancora superiore di 6,4 Mt, principalmente a causa del calo della produzione nell'UE (-4 Mt), mentre recupera in Australia (+2 Mt) e in Ucraina (+700 mila t).

Si riduce la produzione mondiale di mais per la campagna 2024/25 di 1,2 Mt, a 1.218,6 Mt, 5,7 Mt in meno in un anno, a causa della diminuzione nell'UE (-1,5 Mt), mentre sale negli USA (+1 Mt). Evidenziamo che le importazioni dell'UE aumentano di 1 Mt a 19 Mt, mentre quelle dalla Cina perdono 2 Mt, a 21 Mt, essendo il primo importatore mondiale.

Tabella 2. Previsioni USDA di settembre 2024 della produzione di cereali e variazione rispetto alla previsione di agosto 2024 (Mt).

| 2023/2024 | 2024/2025 | |||

|---|---|---|---|---|

| Produzione Mondiale (Mt) | ||||

| Grano | 790,5 | 0,8 | 796,9 | 1,4 |

| Mais | 1224,3 | 0,5 | 1218,6 | 1,2 |

| Produzione Europea (Mt) | ||||

| Grano | 148,8 | 0,0 | 134,9 | 4,0 |

| Mais | 61,5 | 0,0 | 59,0 | 1,5 |

Secondo l'USDA, nel 2023/24, il raccolto mondiale di grano aumenta di 800mila tonnellate, a 790,5 Mt (1,1 Mt sopra il 22/23) e quello di mais di 500mila tonnellate, a 1.224,3 Mt (64,6 Mt in più in un anno). Evidenziamo che le importazioni della UE rimangono stabili a 19,5 Mt, mentre quelle dalla Cina aumentano di 500mila tonnellate, arrivando a 23,5 Mt.

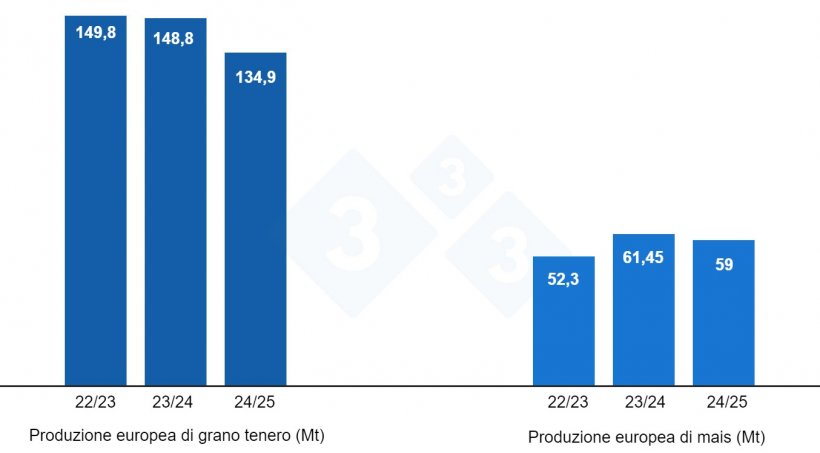

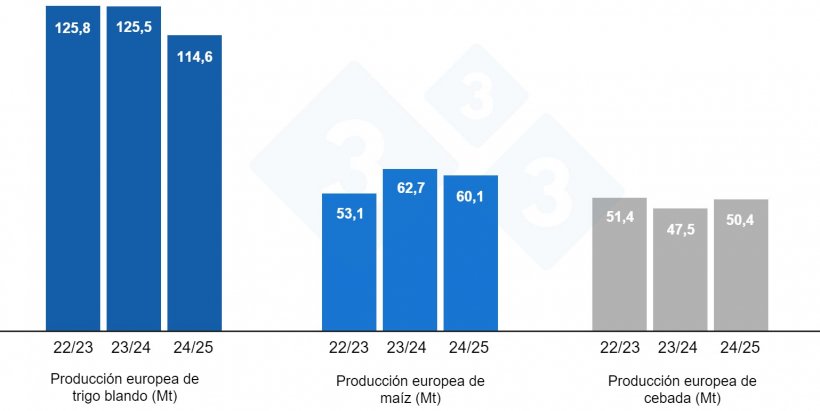

Come mostra il grafico 4, questo mese la Commissione Europea, per la campagna 2024/25, la produzione di grano tenero diminuisce di 1,5 Mt, a 114,6 Mt (10,9 Mt in meno in un anno), quella di orzo di 900mila t, a 50,4 Mt (2,9 Mt in più quest'anno) e quella di mais di 1,5 Mt, a 60,1 Mt (2,6 Mt sotto il livello del 23/24).

E per la campagna 2023/24 la produzione di grano tenero resta a 125,5 Mt, quella di mais a 62,7 Mt e quella di orzo a 47,5 Mt.

Se guardiamo i differenziali di prezzo, vediamo che il mais si aggira sui 217 €/t (10 euro in più rispetto al livello del mese di agosto) per quanto disponibile nel porto di Tarragona (Spagna), il grano si aggira sui 219 €/t per quello disponibile nel porto di Tarragona (9 euro in più rispetto al mese scorso) e l'orzo arrivo Lleida a circa 214 €/t (8 euro in più rispetto al mese scorso e 13 euro in meno rispetto al mais arrivo Lleida). I prezzi dei cereali aumentano in seguito all’aumento dei futures e all’incertezza climatica, soprattutto in Sud America, Europa e nel Mar Nero.

Il prezzo del grano nazionale è di 11 euro sopra quello del porto, a 230 €/t, senza fornitura di grano francese, e il prezzo del mais nazionale è di 10 euro sopra quello del porto, a 227 €/t, senza fornitura di grano francese.

Oleaginose

Il prezzo della farina di soia sale di 12 €/t, a 410 €/t, a causa della scarsa disponibilità, dell'acquisto di posizioni da parte dei fondi e del clima caldo e secco del Sud America. Quello della farina di colza sale di 4 €/t, a 309 €/t, a causa della maggiore domanda, mentre la produzione europea è in riduzione. Quello della farina di girasole aumenta di 15 €/t, a 275 €/t, a causa della maggiore domanda e della riduzione della produzione in Ucraina ed Europa.

Durante questo mese di settembre, il prezzo dell'olio di soia guadagna 66 €/t, fino a 1.004 €/t, con scorte molto limitate negli Stati Uniti e una buona domanda di biocarburanti. L'olio di palma aumenta di 90 €/t, a 1.110 €/t, a causa della maggiore domanda di biocarburanti, del miglioramento delle esportazioni e della riduzione della produzione e delle scorte. Quello del grasso animale sale di 60 €/t, a 960 €/t, a causa della scarsa disponibilità e dell'aumento degli oli vegetali.

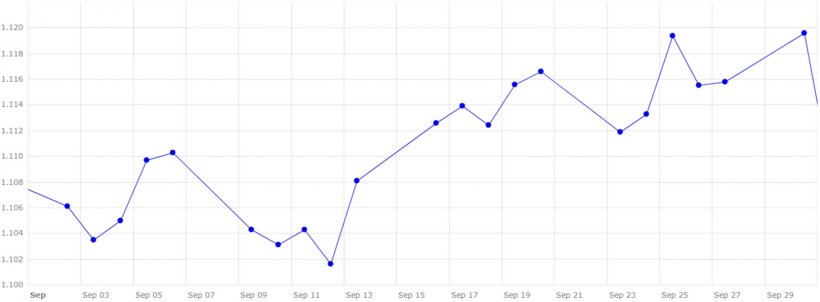

Cambio euro / dollaro

Nel corso del mese di settembre l'euro si apprezza nei confronti del dollaro (grafico 5).

Questo mese, l'Eurodollaro aumenta dell'1,22%, attestandosi a 1,1196, con l'inflazione in calo e avvicinandosi all'obiettivo della Federal Reserve americana e della Banca Centrale Europea e con entrambe le istituzioni che abbassano i loro tassi di interesse.

Durante il mese di ottobre dovremo seguire da vicino l'evoluzione dei conflitti geopolitici e il loro impatto sulla valuta e sul petrolio. L'approvazione o meno della proposta di altri 12 mesi di progressiva attuazione del Regolamento No Deforestazione in Europa, l'evoluzione del clima, soprattutto in Sud America, l'attività dei fondi e il prossimo rapporto USDA dell'11 ottobre...