In primo luogo mi piacerebbe ringraziare 333 i lo sponsor Elanco per la Spagna per poter dar continuità a quanto Jordi Beascoechea, al quale faccio i miei complimenti per gli articoli scritti, nella speranza che le mie analisi, a partire da ora, sui mercati delle materie prime. siano di massimo interesse...

I raccolti di granaglie a livello mondiale sono stati praticamente da record nelle ultime 4/5 campagne, sia per le oleaginose che per i cereali, in entrambi gli emisferi. Questa disponibilità ha provocato un calo graduale delle quotazioni dei prezzi, raggiungendo i minimi l'estate scorsa. Questa situazione porta nelle zone di produzione, un elevato livello di limitazione delle vendite da parte degli agricoltori, per cui i flussi di commercializzazione non sono tanto liquidi o logici come dovrebbero essere...

Cereali

La produzione di questa campagna in Spagna è da record storico: 748 milionoi di Tm di frumento e 1.035 di mais, con eccezione della Francia (la produzione di frumento è stata limitata in modo significativo, non raggiunendo i 30 milioni di Tm, il peggior dato degli ultimi 10 anni) e parte del centro-est europeo dove vedremo una perdita di volume rispetto alle stime iniziali dovuto all'eccessivo caldo nella seconda quindicina di giugno e luglio. Questi volumi provocano un elevato stock finale nonostante la forte domanda e la necessità di vendita in funzioni degli spazi nelle zone di produzione.

Tabella 1. Bilancio totale di cereali nel mondo (milioni di Tm).

| 13/14 | 14/15 | 15/16 | 16/17 | ||

| stime | previsione | ||||

| Granaglie totali | 29,09 | 27,10 | |||

| Produzione | 2008 | 2048 | 2003 | 2069 | 2077 |

| Commercio | 310 | 322 | 344 | 333 | 337 |

| Consumo | 1935 | 2007 | 1982 | 2049 | 2054 |

| Giacenze esistenti | 413 | 454 | 475 | 492 | 498 |

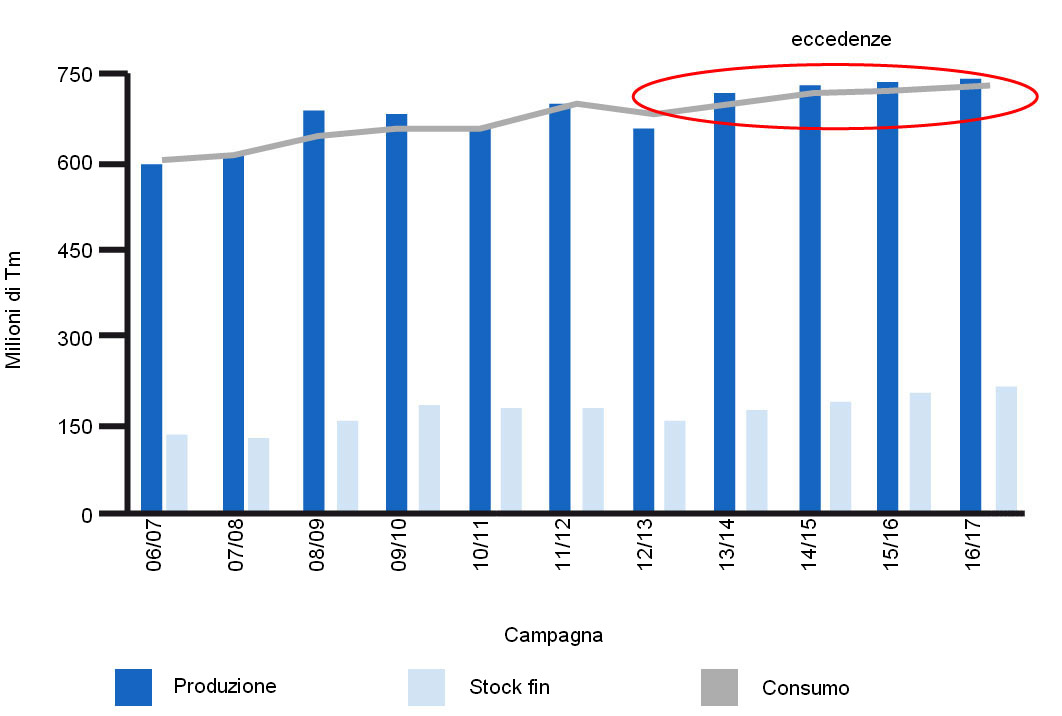

Grafico 1: Evoluzione della produzione, consumo e stock mondiale di frumento. Fonte IGC

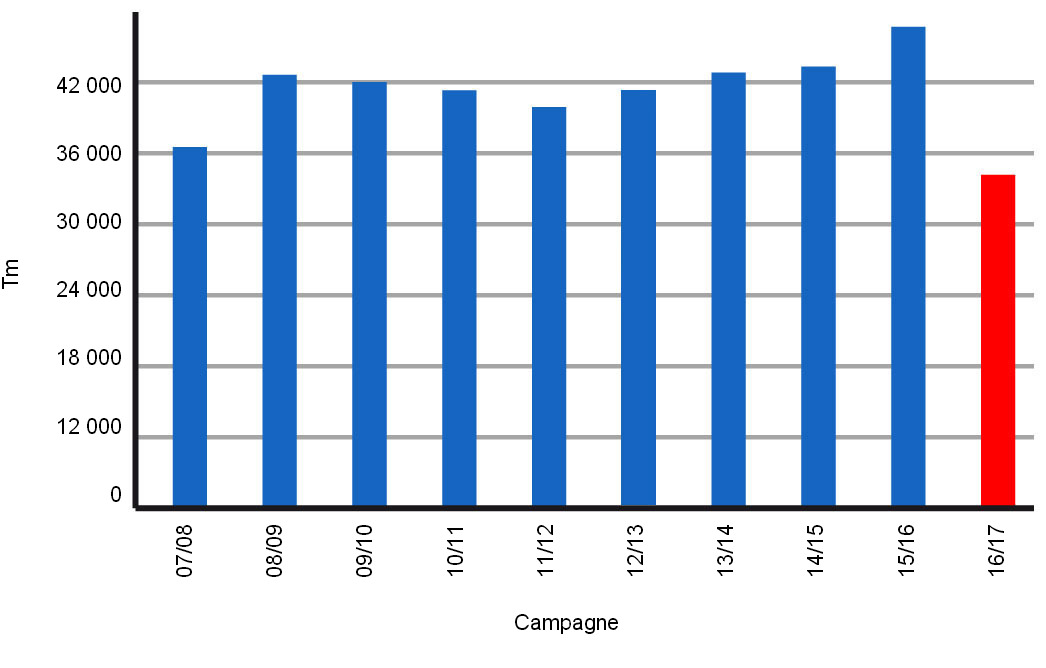

Francia Frumento Tenero

Grafico 2: Storico della produzione di Frumento in Francia. (Fonte: Strategie Grains)

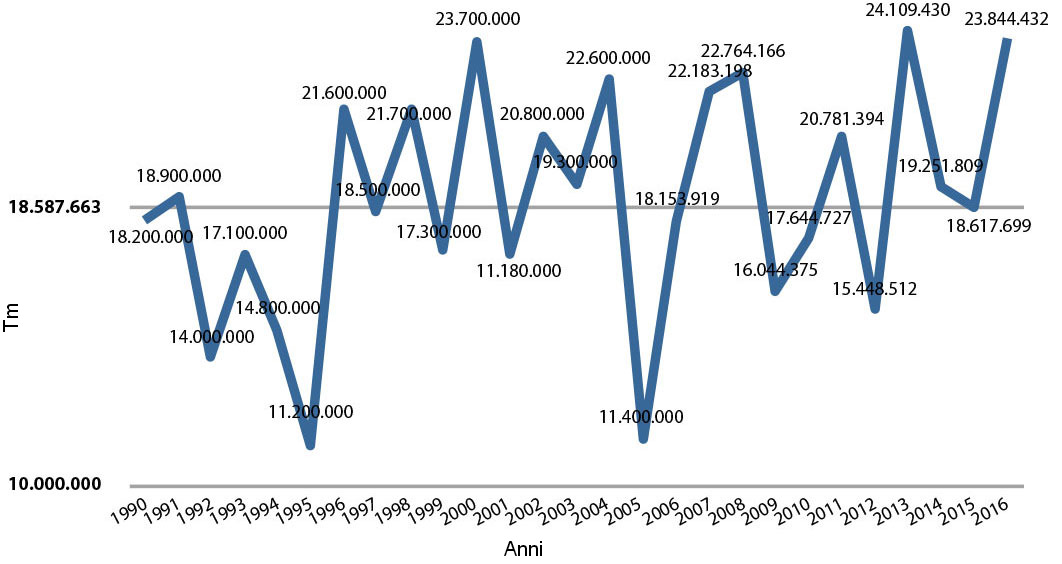

In Spagna i raccolti sono stati eccezionali, molto vicini al record del 2013, ed è per questo che i prezzi sono inferiori rispetto all'interno della penisola, anche al di sotto delle quotazioni nei porti, anche se la Spagna è un paese importatore di almeno il 30% delle materie prime consumate. La produzione di orzo supera i 10 milioni di Tm ed in frumento si ha una campagna con oltre 7 milioni, con una crescita del 34 % rispetto all'anno prima.

Grafico 3. Evoluzione dei raccolti di cereali in Spagna. (Fonte: Coop. Agroalimentarias)

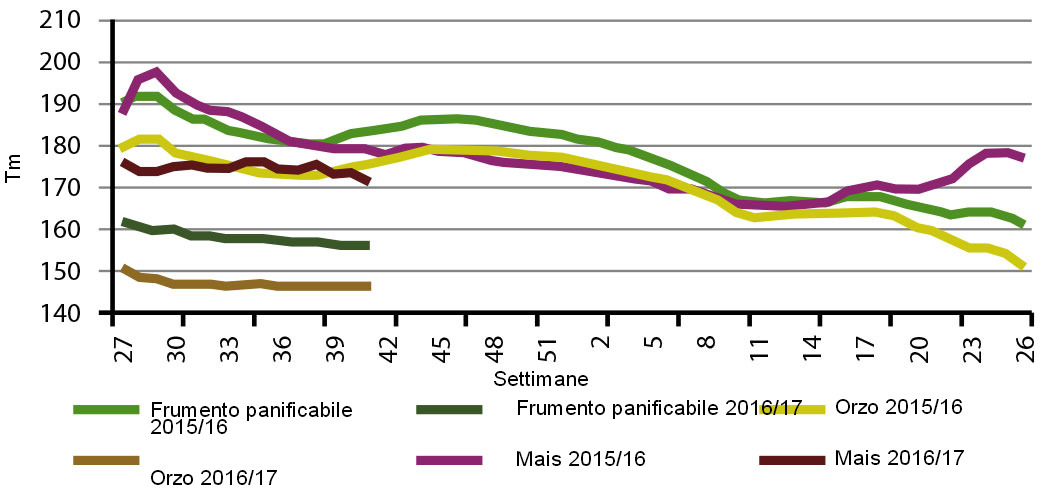

Comparativo settimanale prezzi cereali (campagna attuale)

Grafico 4. Comparativo Lug-Giu per settimana dell'evoluzione dei prezzi dei cereali in Spagna nelle ultime 2 campagne.

Proteici, soia ed altre oleaginose

Soia

Una volta superato il 15 ottobre, quando tutti i report sui raccolti USA già hanno i dati commentati ed in un anno nel quale abbiamo performance record e raccolti mondiali record, sembra che il mercato ora cominci già a pensare alle semine nell'emisfero sud, dove il Brasile già ha fatto il 28 % dei lavori e si è fissato, se tutto va bene, l'obiettivo di 102 milioni di Tm del nuovo raccolto e l'Argentina che coltiverà parte dell'ettarato che dedicava alla soia, al mais o al frumento, prevedendo circa 56 milioni per il prossimo anno. La domanda anch'essa si mantiene tremendamente alta, con un livello alto delle esportazioni USA per la campagna già contrattata, e senza che Chicago abbia da dimostrare la necessità di maggiori vendite nonostante gli alti stocks in varie parti del globo. Per questo pensiamo che, senza sapere come influirà il clima sui raccolti in Sud America, i prezzi possono risalire verso la fine dell'anno per i future di questa oleaginosa.

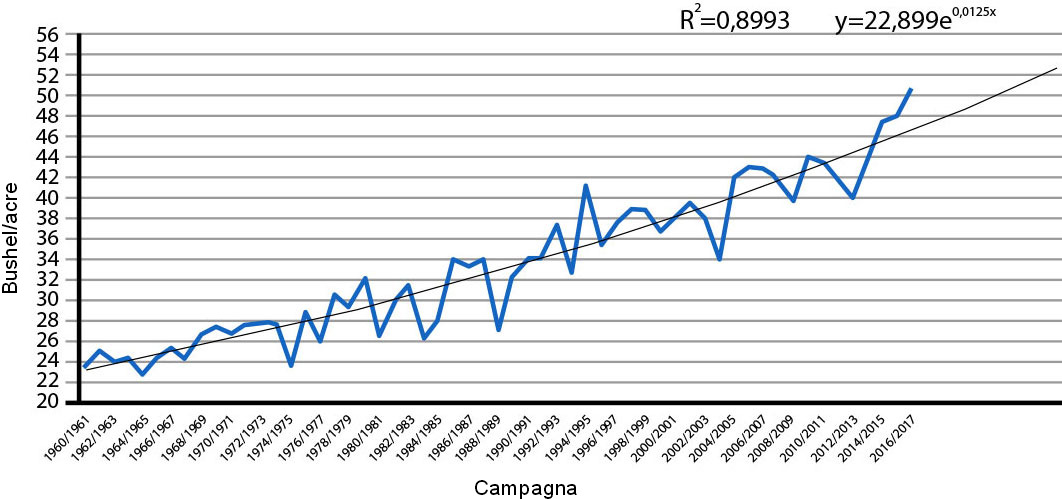

Grafico 5. Evoluzione delle performance della coltivazione della soia negli USA. Fonte USDA.

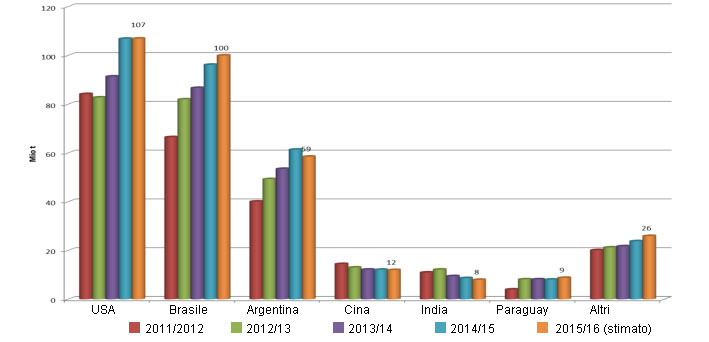

Grafico 6. Produzione di semi di soia nel mondo per paese. (Fonte USDA)

Colza e girasole

I raccolti di colza europea sono stati inferiori rispetto alla scorsa campagna, tuttavia è stata compensata con quella di girasole che è stata molto abbondante. Di conseguenza, la disponibilità alta di farine di entrambe attesta i prezzi sufficientemente competitivi rispetto alla farina di soia nelle formulazioni dei mangimi. Inoltre, i volumi trattati con i solubili di mais, glutine ed altre alternative proteiche permettono di mantenere i costi.

Previsioni

I prezzi sono arrivati ai minimi in quasi tutti i prodotti verso la fine di settembre, grazie alle alte produzioni e al mantenimento delle vendite in alcuni casi. Durante ottobre, il cambio €/$ che è passato da 1,125 a 1,08, così come l'assenza di piogge sul Danubio, che hanno generato problemi per imbarcare tutta la mercanzia per esportare verso il sud dell'Europa, hanno provocato un chiaro rialzo delle quotazioni, arrivando a +10 €/Tm tanto nei porti peninsulari spagnoli come all'interno per i cereali nazionali, con aumenti tra 4 e 7 €/Tm per il frumento e l'orzo. Questo rialzo può durare 2-4 mesi dipendendo dall'evoluzione delle semine che, con le ultime piogge, verranno realizzate nella totale normalità. Se i dati verso la primavera saranno positivi, ritorneremo a vedere cali dei prezzi per la pesantezza delle offerte.

I proteici si muoveranno da qui al mese di marzo in due sezioni: la prima rialzista dovuta al fatto che i fondi di investimento aggiungeranno le loro posizioni a breve verso la fine dell'anno e la seconda sezione rialzista o ribassista dipendendo dall'effetto della“la niña” e delle sue possibili conseguenze sui raccolti dell'emisfero sud.

Tabella 2. Previsione dei prezzi per materia prima per i prossimi mesi.

| Materia prima | Range di variazione (€ / Tm) | Tendenza |

| Frumento | -5 — +3 | = |

| Mais | -7 — +1 | ↓ |

| Orzo | -4 — +2 | = |

| Soia | -5 — +20 | ↑ |

| Colza | -3 — +7 | ↑ |

| DDG | -2 — +8 | = |

| Girasole | 0 — +5 | = |

| Crusche | 0 — +3 | = |

| Erba medica | -1 — +3 | = |

| Polpe | 0 — +5 | = |

Lunedì, 31 ottobre 2016.