Cosa si intende per rischio nell'acquisto della materia prima?

Tra i vari problemi che incombono sull’allevamento suinicolo, quello derivante dalla variazione delle materie prime, è quello più dibattuto ma meno analizzato.

Una buona parte di allevatori affronta la situazione in modo fatalistico, cercando di migliorare tutti gli altri aspetti dell’allevamento, contando che l’efficienza possa compensare i maggiori oneri derivanti dall’aumento del mais e della soia. In pratica, ammette che non può affrontare questo problema e conta sul fatto che gli eccessi prima o poi rientrino e si torni alla normalità. In effetti molte volte questo succede, tuttavia ci sono esempi, vedi anno 2006 e 2007 e parte 2008, nei quali gli eccessi rimangono tali per un lungo periodo mettendo a rischio la vita aziendale.

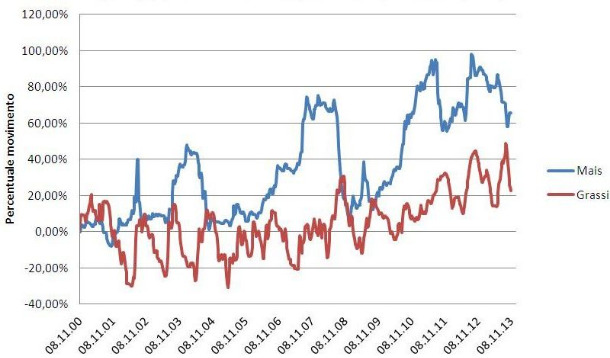

Per evidenziare queste situazioni, nel grafico seguente, abbiamo messo a confronto l’andamento delle variazioni percentuali del mais, quotato a Milano, con quello dei suini grassi, quotati a Modena.

Grafico 1. Relazione tra il prezzo del mais di Milano (preso come indicatore delle materie prime) con il prezzo dei Suini Grassi di Modena. Le rilevazioni sono settimanali, dal 2000 al 5 novembre 2013.

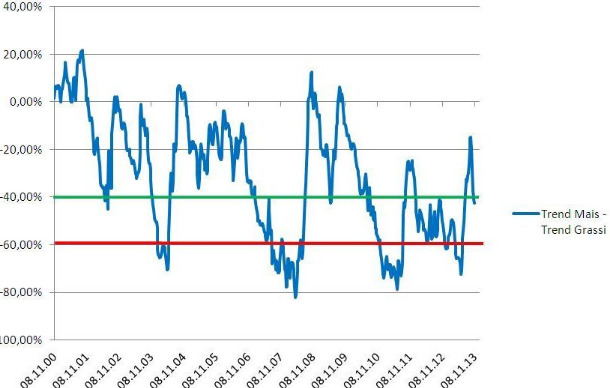

Per meglio evidenziare i momenti di crisi abbiamo rilevato la differenza tra i due andamenti creando uno spread tra mais e suini grassi.

Grafico 2. Differenze tra i due trend (spread): prezzo mais e prezzo grassi rilevati settimanalmente dal 2000 al 2013.

Il grafico evidenzia 4 gravi crisi, dove l’incremento delle materie prime non è stato seguito da un sufficiente recupero dei prezzi dei grassi, 2002/2004, 2006/2008, 2010/2011 e 2012/2013. La permanenza sotto alla linea rossa permette di dare una dimensione della crisi: quella del 2013 è stata molto più limitata rispetto alle precedenti.

Nella fase più acuta, il problema è sia di carattere economico, riduzione del profitto, sia finanziario con lo sbilanciamento della posizione di cassa che porta alla necessità di un maggior intervento bancario o di nuove iniezioni di capitali da parte degli allevatori.

Dall’esperienza fatta con i nostri clienti, sopra la linea verde quasi tutti gli operatori sono in terreno positivo e il loro allevamento genera cassa. Sotto la linea rossa quasi tutti gli operatori sono in terreno negativo e bruciano cassa. Tra la linea verde e quella rossa la situazione di profitto o perdita, nelle sue varie gradazioni, dipende dalla dimensione e dall’efficienza dell’allevamento.

Nelle fasi di crisi, soprattutto se prolungate, il mercato subisce delle trasformazioni con l’uscita degli operatori meno efficienti e l’incremento dimensionale dei rimanenti. Diventa, quindi, fondamentale limitare i danni attraverso la riduzione temporale della crisi.

Per questo una parte degli allevatori cerca di dare una risposta a questo problema attraverso l’acquisto di materie prime sul mercato fisico con consegne a termine, da 3 a 12 mesi. Di solito, quando il prezzo subisce un forte rialzo o un forte ribasso, l’allevatore riceve diverse offerte da parte dei commercianti per fissare il prezzo.

Nel caso di rialzo repentino l’allevatore è portato a valutare come rischio la continuazione del rialzo calcolando il maggior costo che potrebbe dover sopportare, per questo i commercianti propongono offerte che rispondono a questa esigenza.

Nel caso di ribasso repentino l’allevatore è portato a valutare l’occasione di comprare a prezzo basso, anche in questo caso i commercianti propongono offerte che mirano a prolungare i benefici del ribasso.

Tuttavia, quasi mai queste decisioni sono prese con metodo e con valutazioni non emotive. Questo comportamento provoca, talvolta, più danni di quelli che si volevano evitare.

Vediamo ora di analizzare lo strumento più usato dagli allevatori per ridurre il rischio variazione delle materie prime.

I contratti in Italia

Il contratto a termine, di diritto italiano, non è altro che un ordine di acquisto a consegna differita, regolato dal codice civile. Per quanto riguarda gli aspetti tipici delle materie prime, le borse merci di Bologna e Milano, con le loro Associazioni Granarie, hanno cercato di standardizzare i contratti ai quali gli associati si devono attenere.

Questi contratti, tuttavia, non risolvono il problema in quanto trasformano un rischio al rialzo in un rischio al ribasso.

Ma come è possibile quantificare il rischio che l'allevatore suinicolo corre nell'acquisto del mais?

Per capirne la convenienza, vediamo come si possono stimare questi rischi. La tecnica finanziaria ci viene in soccorso con l’utilizzo della deviazione standard, senza entrare nello specifico, vi basti sapere che questo metodo ci permette di calcolare il massimo rischio che ho corso negli ultimi 10 anni nel 67% (la maggioranza) dei mesi rialzisti o ribassisti presi in considerazione. Se utilizzo la 2° variazione standard ho il massimo rischio corso nel 95% dei casi.

| Mais Milano | Rialzo | Ribasso | ||

| Rischio a | 1° Dev.67% | 2° Dev. 95% | 1° Dev.67% | 2° Dev.95% |

| 1 mese | 8% | 10% | 6% | 12% |

| 2 mesi | 13% | 19% | 12% | 19% |

| 3 mesi | 17% | 25% | 15% | 26% |

| 4 mesi | 21% | 30% | 18% | 27% |

| 5 mesi | 24% | 34% | 18% | 28% |

| 6 mesi | 29% | 41% | 22% | 33% |

| 12 mesi | 47% | 66% | 28% | 41% |

Come potete osservare, il mio rischio al rialzo, nel 67% dei casi, passa da un 8 % per un periodo mensile a un 47% per un periodo annuale, questa naturalmente è un’indicazione statistica di cosa è successo negli ultimi 10 anni e non ha valore predittivo, tuttavia permette di avere un’idea del rischio che sto correndo.

Quindi, se oggi stipulo un contratto con un commerciante per consegne di mais ad aprile, sto eliminando un rischio al rialzo di circa il 29%. Tuttavia, sto assumendo un rischio al ribasso del 22% .

La percentuale indica la potenziale perdita sul valore del mais al momento della sottoscrizione del contratto.

Come dicevo, il contratto a termine trasforma il rischio da rialzo a ribasso. Il beneficio, come si può vedere, è nella riduzione del rischio perché quello al ribasso nelle materie prime è inferiore a quello al rialzo.

Tuttavia, anche questo rischio non va sottovalutato in quanto la 2° deviazione standard (95% dei casi) stima nel 33% il ribasso potenziale a sei mesi. Esempio più eclatante è la caduta del 2008, che in 6 mesi ha avuto una variazione del 49%, da 237 € di luglio a 121€ di dicembre. Questo è l’unico caso, negli ultimi 10 anni, in cui siamo usciti dalla 2° deviazione standard.

Quali soluzioni

Come possiamo intuire, eliminare totalmente il rischio della variazione delle materie prime è impossibile, è altrimenti possibile limitarlo al fine di ridurne l’impatto durante le crisi che i mercati ciclicamente ci obbligano ad affrontare.

Questo è possibile attraverso:

- un metodo di analisi che ci permetta di valutare i prezzi indipendentemente dalle pressioni emotive, individuando attraverso tecniche mutuate dai mercati finanziari i momenti più opportuni per l'acquisto a termine.

- con l’utilizzo di strumenti di copertura come i contratti a termine di diritto italiano e le assicurazioni contro il rialzo.

Nei prossimi articoli analizzeremo l’utilizzo di questi strumenti di copertura.